傅莹在去年的全国人大新闻发布会上说,要让《环保法》有牙齿。

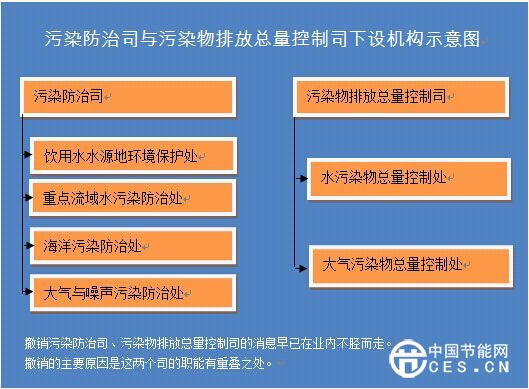

今年3月初,环保部对外宣布中央已同意其设置水、大气、土壤三个环境管理司,不再保留污染防治司、污染物排放总量控制司。多家机构认为,此举使得水气土三条投资主线更加清晰,各板块的治理行动有望同步推进。据测算,“十三五”全社会环保投资将达到17万亿元,环保产业也有望成为拉动经济增长重要支柱。哪些环保工程上市公司能够分食数万亿大蛋糕?

土壤修复短期升温 优选具备区位、技术优势标的

据官方信息,“土十条”文稿已经基本成熟,下一步按照程序报批后就可以实施。

目前已上市的A股公司中,并没有土壤修复行业的绝对龙头。由此,民生证券认为,土壤修复行业的投资策略应侧重区域垄断特征明显,优选具备区位、技术优势的标的。

永清环保地处我国重金属污染最为严重的湖南,是较为典型的土壤修复区域龙头,其前身为湖南永清脱硫有限公司。永清环保涉足环境修复业务始于2011年底永兴县的环境综合服务项目,该县为湖南省的有色金属产区。2015年7月,永清环保完成收购美国土壤修复老牌公司IST,技术短板得到了很大程度弥补。数据显示,公司前三季度重金属治理实现收入0.95亿元,大幅增长4.65倍,成为公司业绩增长的主要推动力。

另一家受机构关注度较高的土壤修复公司是高能环境。业内人士表示,以防渗技术起家的高能环境在修复行业内的地位较为特别。与其它企业不同,高能环境强调的是其环境业务集群。其持有的独家的防渗技术是手中的王牌。正因这张王牌,高能环境在处理突发环境事件上有着独特的优势。此外,高能环境也是唯一一家将修复业务带出国门的修复企业。上述人士指出,高能环境的发展看点在于其管理层对环境修复市场的态度。如果公司看中的是更大的市场,以成为环境综合服务商为目标,则可能并不会在修复领域投入过多的资源,而是以供应商和服务商的形式参与。数据显示,2015年上半年,公司环境修复业务收入1.09亿元,同比增长1.95倍,占其营业收入的34.96%。

大气治理仍是未来政策重点

尽管“土十条”吸引了众多关注。然而,由于雾霾可视性最强、民众健康敏感度最高等特点,从今年“两会”的政府工作报告具体内容来看,大气治理仍将是“十三五”期间环保工作的重点方向,而治理效果变为了核心考量。

招商证券认为,投资机会将不再仅限于火电厂超低排放改造,能源净化、煤炭清洁利用、可再生能源以及焚烧设备的环保改造/更新换代等都将得到实质化的落实。

业内人士建议关注大气治理产业链上的四个领域。第一,环境监测领域。主要投资标的有聚光科技、先河环保、雪迪龙、天瑞仪器等。第二,除尘领域。相关上市公司有三维丝、菲达环保、龙净环保、科林环保等。其三,脱硫脱硝领域。涉及脱硫脱硝的上市公司主要有中电远达、科融环境、清新环境、永清环保等;第四,空气净化领域,尤其是提供工业企业空气净化的创元科技。

从已经公布的年报数据来看,2015年聚光科技营业收入18.33亿元,同比增长48.97%,毛利率47.99%,维持着较高的毛利率水平。分业务来看,环境监测业务实现收入8.88亿元,同比大幅增长64%,并于2014年进入水利水务智能化领域。广发证券认为,聚光科技监测业务保持高增长的同时,后续VOCs、海绵城市、智慧环境等业务的快速发展是推动公司业绩持续高成长的核心驱动力。

除了聚光科技,雪迪龙2015年也实现了稳步增长。数据显示,2015年公司实现营业收入10.02亿元,同比增长35.19%。分业务看,公司环境监测系统收入6.58亿元,占营业收入65.64%,同比增长27.18%,毛利率50.1%。中信建投认为,未来传统领域脱硫脱硝监测设备的市场将主要集中在超低浓度排放以及小锅炉的监测设备安装,近2-3年将迎来更换高峰期,雪迪龙的传统脱硫脱硝业务未来几年仍将保持30%左右增长。此外,公司已重点在大气、水质等方面开发新的盈利增长点。

“十三五”环保项目重点集中在水治理

据广发证券统计,中国“十三五”规划纲要中环保相关项目共计16个,而水治理项目最多。另据财政部首次披露中国PPP大数据显示,在环保及公共事业项目中污水、综合治理数量较多,投资额也较大。不难看出,污水处理是PPP模式在环保领域的主战场。

此外,在上周的新闻发布会上,陈吉宁表示目前已经有了细化的方案,出台了一批配套的政策,一大批治理的工程也陆续出台。分析人士表示,一旦系列配套措施出台,将有利于促进污水处理市场扩容,也利好污水处理运营类公司,建议投资者密切关注碧水源、兴蓉环境、巴安水务、津膜科技、万邦达、中电环保、首创股份等企业。

碧水源在膜材料技术方面占有绝对优势,从已经公布的年报数据看公司全年实现营业收入52.1亿元,同比增加51.0%。安信证券研报认为,去年4月“水十条”出台以来,严格的排放标准催生新的提标改造需求,膜生物反应器(MBR)渗透率有望逐步提高,再加上PPP项目持续放量,膜法行业景气度望持续高涨。此外,公司在去年的非公开发行中引进国开金融作为战略性股东,有望与其在项目和资金上有更深入合作。根据公开信息,2015年签订的框架性协议订单上百亿,保障了碧水源未来的业绩高增长。

而同样也已经公布年报的兴蓉环境保持了平稳增长。数据显示,公司2015年实现营业收入30.62亿元,同比增长12.42%。2015年整体毛利率从44.15%下降至42.32%,主要系污水和供水原材料、人工等成本增长所致。但值得注意的是,2015年公司污水处理收入增长20.02%高于公司整体增长水平。广发证券认为,公司开启H股发行,融资成本有望进一度降低。公司后续仍将加速包括垃圾焚烧、污泥处置等环保业务,培养新的盈利增长点。