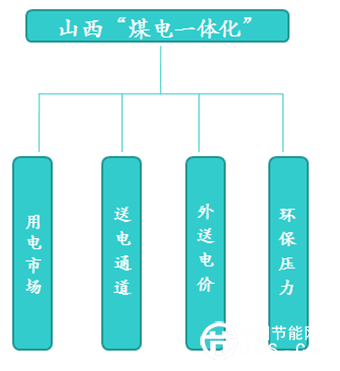

虽然山西“煤电一体化”是资源型转型的关键,但在这“煤电一体化”进程中也面临着重重困难。

1、用电市场形势不容乐观

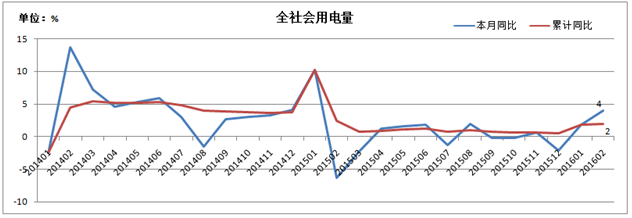

煤电一体化发展,使发电企业有了燃料保障、煤炭企业有了稳定的煤炭用户,但用电市场仍是一个不确定因素。受经济形势低迷影响,用电市场需求不旺。国家能源局16日发布数据,今年1至2月,全国全社会用电量累计8762亿千瓦时,同比增长2%。其中,2月份当月全社会用电量同比增长4%。

近两年来,我国经济发展进入新常态,用电量增速也呈现出换挡趋势。去年全年,全社会用电量同比增长0.5%,增速比2014年下降3.3个百分点。与去年相比,当前用电量总体保持平稳,特别是前两个月用电量增速略有回升,2月份增速达到4%,反映出当前经济下行压力有缓解迹象。尽管今年前两个月用电量增速略有回升,但总体仍处于低位。上煤网分析认为用电量维持相对低速增长,主要还是受到工业领域调整的影响,显示去产能调结构的过程仍在持续。

2015年全年山西省发电量2457.4亿度,同比下降7%;全社会用电量1737.2亿度,同比下降4.7%。其中,第一产业用电量41亿度,增长8.2%,第二产业用电量1373.3亿度,下降6.7%,第三产业用电量163亿度,增长1.9%。

从重点行业用电情况分析,除煤炭行业用电小幅增长外,钢铁、有色、化工和电力行业用电均负增长。2015年,煤炭行业用电量236亿度,同比增长0.9%;钢铁行业用电量265.2亿度,同比下降11.6%;有色行业用电量129.1亿度,同比降10.2%;电力行业用电量351.1亿度,同比下降5.5%。

2、送电通道建设相对滞后

随着山西“十二五”规划的电源项目和低热值煤发电项目的陆续投产运行,省内电力装机迅速增长,与此形成对比的是省内送电通道建设不配套。国家电网虽已规划了多条特高压送电通道,但真正建成投入营运尚需时日。受外送电通道制约,山西向外省输送电力的能力有限,全省电力富余状况将进一步加大,山西电力企业有电发不出的境遇有进一步加剧的可能,将会在很大程度上影响煤电联营企业的盈利能力,进而影响煤电产业协调发展。山西扩大外送电规模和加快晋电外送通道建设的紧迫性日益突出。

3、发电企业外送电价较低

目前,山西电网外送电主要分为特高压送华中、送京津塘、送河北南网三部分。特高压送华中电价是在国家电力市场平台撮合形成,虽稍高于山西省火电脱硫脱硝除尘标杆上网电价,但仍需每年向国网公司缴纳容量电费2050万元,除去容量电费外略有收益。其余送京津塘、送河北南网均为国家核定电价,分别低于全省火电脱硫脱硝除尘标杆上网电价0.007元/kWh、0.0035元/kWh,年度合同电价和采购上网电价倒挂突出,只能依靠短时支援交易来弥补价差倒挂情况,对本省电网企业收益影响较大。

4、环境制约因素不容忽视

实施煤电一体化后,新建燃煤电厂面临的环保压力日益增大。

一是从政策层面考量,山西电力行业环保约束将进一步趋紧。《煤电节能减排升级与改造行动计划(2014-2020年》对新建燃煤发电机组提出了更为严格的能效和环保要求; 《山西省重点行业大气污染限期治理方案》加大推进对电力行业的污染防治。在国家、省内双重环保治理的高压下,山西电力行业面临的环保压力日益加剧。

二是从区域环境容量方面考虑,山西作为典型的资源型省份,环境污染问题较为严重,能耗及碳排放强度高,新建燃煤电厂面临环境容量不足的制约。

三是从资源综合利用角度分析,受项目核准、资金、市场等多方因素影响,省内粉煤灰再利用空间提升有限。