2016年3月24日,中国新闻媒体报道称中国国家能源局(下简称能源局)下发特急文件,督促各地方政府和企业放缓燃煤火电建设步伐,以应对日益严重的燃煤发电产能过剩局面。彭博新能源财经仔细研究能源局的新举措后,我们下调了近期对中国煤电装机的预测,但同时亦发现,尽管放缓煤电装机,中国电力产能过剩的局面仍然存在。

指导意见要求各级政府停止审批新建煤电项目、放缓在建煤电项目并叫停新增煤电机组的计划,同时加快淘汰服役年限长的煤电机组。

研究过该指导意见后,我们预测中国未来5年内退役的煤电机组总量可达113GW,而总煤电装机量将在2020年达到峰值997GW。在新举措出台前我们的预测是中国未来5年退役的煤电机组总量可达160GW,而总煤电装机总量将在2020年达到峰值1041GW。

在有限电力需求及非化石燃料竞争能力不断提高的情况下,我们预计煤炭产能将达180GW,而其中至少50GW是不必要的。

以下是我们掌握的几组数据:

能源局出台的新政策,意味着目前正在计划中的11GW新增煤电装机量投资或将搁浅,其中绝大部分为自备机组。

此外,另有75GW的现役煤电机组或将提前退役,而原计划中需要提前退役的装机量为50GW。

受到煤电项目取消、机组退役和利用率低等因素的影响,中国电力领域可能不得不承受高达2400亿美元的投资损失和沉没成本。

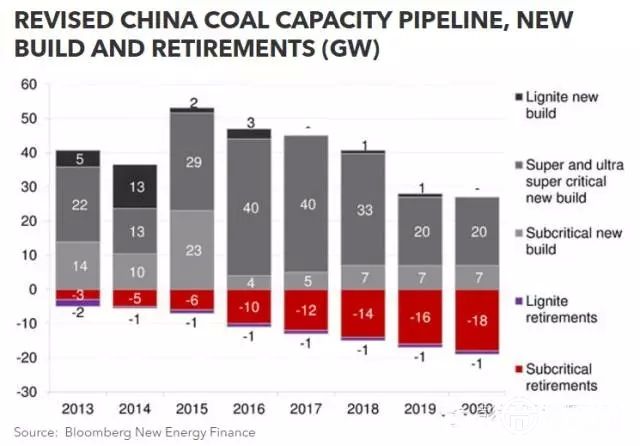

以下是修订版中国煤电装机量、新增装机容量和退役容量(单位:GW)