一、新型土壤修复商业模式正积极探索,盈利问题有望解决

土壤修复潜在市场规模超十万亿。我国待修复土壤总量巨大,据十三五相关专家透露,继1.7 万亿的《大气污染防治计划》和4.6 万亿的《水污染防治计划》陆续的已经和即将出台,土壤修复规模将远超土壤和大气,达到超十万亿元的规模。

我国土壤治理的重点分为三类:1.工业污染场地恢复;2.矿区治理及其所相关的水污染治理;3.农田污染治理。其中国家在前两方面技术相对成熟,其中尤其是城市工业污染场地恢复,投资回报率高,市场更加活跃。而农田污染由于范围广、回报小,治理难,收效慢等因素,治理项目仅有寥寥几例,但目前已有盈利案例。我们预计随着土壤修复市场深入发展,治理将逐步覆盖城市工业污染地、矿区和农田三个领域。在未来波澜壮阔的土壤治理市场大幕即将推开之时,探索合理的土壤治理商业模式就显得尤为重要。

1.1 传统“先修复再出让”模式依赖政府,行业缺乏造血功能持续性差

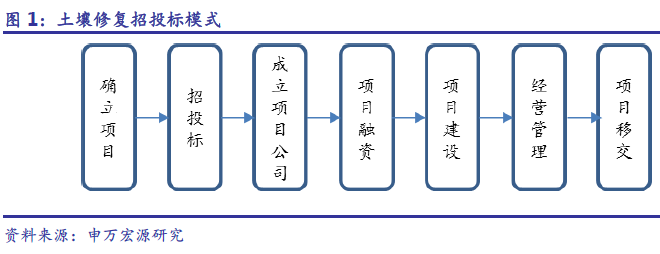

目前国内污染场地修复一般有国土储备局控制管理,在环保部确认污染地块后,由国土储备局组织调查修复,确认修复完成后在进行拍卖。土壤修复的商业模式主要是招投标模式和“修复+开发”模式两种,以下将分别介绍。

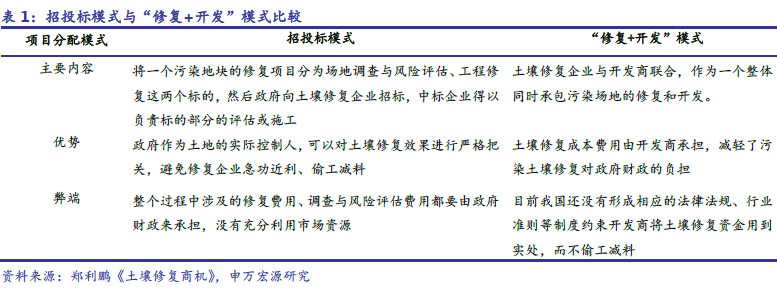

招投标模式一般将标的分为场地调查风险评估以及工程修复这两个标的,大型复杂污染场地修复除此之外增加一个技术中试和方案编制阶段。接下来政府向土壤修复企业公开招标,中标企业得以负责标的部分的评估或施工。招投标模式的优势在于整个土壤修复过程中,政府始终作为土地的实际控制人。在竣工验收时,可以对土壤修复效果进行严格把控,保证了土壤修复过程的质量和有效性。然而招投标模式的不足之处在于,土地储备中心从搬迁企业收购土地,对污染场地进行调查、修复治理,完成治理后再进入土地市场,这样一个周期通常会持续数年之久。在这过程中,土壤修复需要地方政府垫支大量资金,对于地方财政产生了巨大的压力,尤其是当一次性出现大批量受污染土地等待治理时,对于地方财政的筹资能力将是巨大的考验。

案例分析:北京市工业企业外迁后土壤污染治理

北京市近年来大力实施“退二进三”政策,将众多工业企业搬迁出主城区。根据《北京奥运行动规划•生态环境专项规划》,2008 年之前完成东南郊和四环路内约200 家企业的调整搬迁。这些工业企业搬迁完成后,北京城区将腾退800 万平方米的土地。搬迁企业多为焦化、化工或冶炼企业,在其几十年的生产过程中,已经对厂区及其附近土地产生了眼中污染,如工业废弃物堆积污染、土壤重金属污染等。这些污染场地威胁周围居民的身体健康,危及生态安全;同时其良好的地理位置使得污染场地再开发为商住用地成为必然趋势。

从2006 年以来,北京市先后对北四环宋家庄交通枢纽等近百个场地进行了评估和研究,并对其中的20 余个进行了修复。这些深度修复工程投入不菲。仅以北京建工环境修复公司为例,从2007 年至今,就投入了超过20 亿元的资金。资金来源基本为财政拨款。

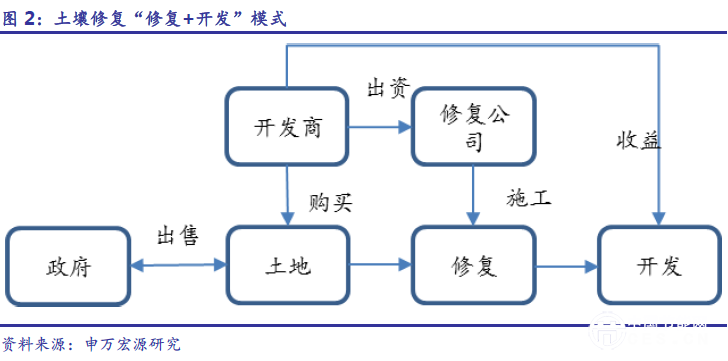

“修复+开发”模式则是土壤修复企业与开发商联合,作为一个整体同时承包污染场地的修复和开发,修复后土地在市场交易中增值部分作为土壤修复企业的收入。与招投标模式相比,“修复+开发”模式最大的优点在于引入了市场的资本,土壤修复成本费用由开发商承担,减轻了污染土壤修复对政府财政的负担。然而,不足之处也正是由于埋单者是开发商,目前我国在土壤修复市场尚未形成相应的法律法规、行业准则等硬性制度约束,这就使得开发商有动机将土地修复资金挪作他用,降低土壤修复质量。同时,土壤修复周期较长,对于开发商的风险管理提出较高要求,可能会发生开发商急于追求利润而降低土壤修复标准的时间。

招投标模式与“修复+开发”模式目前被广泛运用于工业土壤修复市场,而在矿区土壤修复市场和耕地土壤修复市场应用较少。其原因主要在于工业土壤修复往往来自于产业转型、工厂搬迁,往往经过修复的工业用地转为民用,具有较大的升值空间,企业有动力开展土壤修复使土地价值得到提升,体现了“谁受益,谁治理”的思想。然而矿区土地和耕地由于其区位、用途等限制,升值价值有限,企业自愿修复意愿较低 ,资金来源主要依靠地方财政,对于地方财政压力较大。未来土壤修复市场进一步开拓,亟待探索新型商业模式满足土壤修复市场的融资需求。

1.2 积极探索新型商业模式,有望解决盈利问题

目前,土壤修复市场处于探索阶段的新型商业模式主要有PPP 模式和EMC 模式。

PPP(政企合作)模式是当前政府主要推广的基建投融资开发方式。自2014 年年底以来,国家密集颁布PPP 项目利好政策和指导性意见,体现了国家对于推进PPP 模式的决心和紧迫性。在《关于创新重点领域投融资机制鼓励社会投资的指导意见》中明确提出,要在以“七大重大投资工程包”为代表的基建投资领域,推进PPP 模式,引入社会资本。生态环保类基础建设是“七大重大投资工程包”中重要组成部分,土壤修复市场引入PPP 模式可以说是顺应了国家PPP 模式的浪潮。

PPP 模式解决土壤修复问题的最大优势在于,将民间资本引入土壤修复市场。正如我们在上文以及之前系列报告中分析过的,土壤污染具有隐蔽性和积累性的特点,无法像大气污染、水污染那样追根溯源,做到“谁污染,谁治理”。目前在“谁受益,谁治理”的思想下,工业污染场地修复市场已经率先启动。而当前国内许多污染场地都存在“污染责任主体不明确、缺乏良好的收益机制”的问题,很难套用“谁受益,谁治理”的逻辑,单纯由“政府出资模式”筹措资金用于污染场地的修复又给政府带来了巨大的财政压力。PPP模式能很好解决资金不足的问题,消除阻碍土壤修复行业发展的瓶颈。同时,PPP 模式的实质是政府通过给予企业长期的特许经营权和收益权来换取基础设施建设的投资,在这过程中剥离了政府信用,将隐形政府信用转化为企业信用或项目信用,有利于降低融资成本、拉长融资期限。国内PPP 解决土壤修复问题已经有成功的先例,比如湘潭市竹埠港地区的PPP 项目就成为了较为典型的PPP 运作成功案例,我们将在后文详细讨论。

EMC 模式的实质是企业与排污者签订能源管理合同,为排污者提供节能诊断、融资、改造等服务,并以节能绩效分享方式回收投资和获得合理利润。EMC 在国内运作与BOT类似,主要区别在于BOT 往往针对某一特定领域的工程,并在这一特定工程运营期收益收取作为收益,例如土壤修复BOT 项目等;而EMC 往往针对环境一揽子工程,将某个地区大气污染治理、水污染治理、土壤污染治理、生活垃圾治理等一揽子承包,并按照由企业和业主按合同约定比例共享节能和环境治理带来的收益。EMC 模式比BOT 模式更为优秀的地方在于EMC 一揽子工程可以会发挥1+1>2 的规模效应,综合考虑一个区域的环境问题。由于大气污染、水污染、生活垃圾污染、土壤污染等是动态地联系在一起的,EMC 的治理效果会比BOT 更优。另外,从收入金额上看,通常EMC 模式下每一分项的金额都会比单独BOT 项目的金额要大,更大的合同可以更加充分调动企业改造的积极性。因此在发达国家,EMC 模式被普遍推行。

案例分析:“新余模式”

2012 年3 月,江西新余市政府与项目承接企业签订的《合同环境服务框架协议》,是全国第一个地级市和环保企业实行“政企合作”的大型综合环境服务项目。项目中包括环境保护治理专项规划制订,环境顾问咨询,水、气、固体、噪声污染综合治理、生态修复、环境服务产业平台等全方位服务。当年底,新余市获批成为全国第一个合同环境服务试点地级市,也开创了我国政企合作应对环境问题的新模式。

截至目前,项目承接企业已经对新余市整体环境进行了全面摸底与调研,并已启动了新余市生活垃圾焚烧发电项目。新余市政府则在政策制定、税收优惠、资源配置等方面对企业进行支持。未来将进一步扩大合同环境服务项目数据库,在袁河工业园整体环境综合治理、污泥处理、污水处理厂运营管理、城市雨污分流和农村面源污染整治等方面开展项目。

除PPP 模式与EMC 模式外,土壤污染专项治理债券也是未来在土地污染治理方面可以尝试的选择之一。在利用债券资金进行土壤污染治理项目完工后,土地腾出或升值后的土地出让金,将成为土壤污染专项治理债券还本付息的主要资金来源。土壤污染专项治理债券的优势在于利用债券市场可以迅速筹集到治污所需资金,其不利之处在于模式并没有较传统招投标模式有所创新,举债实质上仍然是地方财政出钱。另外,债券发行的基础在于未来有治理修复完毕的土地增值收入,但这种增值收入在农田、矿区土地修复,以及四线以下土地升值潜力较小的城市无法保障未来能按时还本付息,未来地方债务风险加大。

案例分析:湘江治污,借债上马

2011 年3 月,国务院正式批复《湘江流域重金属污染治理实施方案》(以下简称《方案》),这是全国第一个由国务院批复的区域性重金属污染治理试点方案,在湖南省,又被称为“一号工程”。《方案》规划项目927 个,总投资595 亿元。由于财政资金不足,项目进展缓慢。以郴州为例,2012 年7 月,媒体披露郴州被列入“一号工程”的25 个重金属污染防治项目无一通过竣工验收。主要原因是地方政府配套资金不到位:25 个项目,总计划投资19.8 亿,但资金缺口达9 亿元。

为解决资金缺口,湖南省推出重金属专项治理债券。截至2014 年2 月底,衡阳市本级、湘潭市本级、郴州市苏仙区、郴州高新区4 家分别发行重金属污染治理专项债券16 亿元、18 亿元、15 亿元、18 亿元。债券分别由衡阳弘湘国有资产经营有限责任公司、湘潭振湘国有资产经营投资有限公司、郴州市新天投资有限公司、郴州高科投资控股有限公司发行。以上四家公司均是地方政府投融资平台,募集资金用于区域综合治理、河道整治、企业搬迁退出、历史遗留废渣治理、土壤修复等43 个项目。湖南就此成为国内首个且唯一发行重金属污染治理专项债券的省份。正是在借债治污的方法下,湘江重金属治理得以艰难持续。

二、典型案例为国内土壤修复市场指明方向

2.1“岳塘模式”——国内工业污染场地修复PPP 模式的先驱

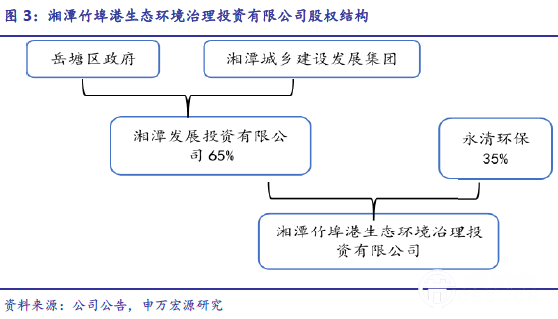

2014 年初,湘潭岳塘区政府与项目承接企业签订投资合作协议,合资组建“湘潭竹埠港生态治理投资有限公司”,作为重金属污染综合整治项目的投资和实施平台。计划投入资金95 亿元,其中环境治理约20 万元,主要来自财政投资和自筹资金。公司立足竹埠港1.74 平方公里区域,以重金属污染综合治理整治项目的投资、管理、服务为重点,实施区域内关停企业厂房拆除、遗留污染处理、污染场地修复、整理,基础设施建设等工作,预计单位修复成本为16.42 万元/亩。污染治理完成后,这片始建于上世纪60 年代的工业区将整体开发为生态新城,参与各方将从治理土地增值收益中获得回报。这种以“土壤修复+土地流转”为核心的“岳塘模式”,消除了因污染企业破产关停导致责任主体缺失,治理资金缺乏等难题,充分发挥了企业作为市场主体的作用,调动了企业在资金投入、技术研发等方面的积极性,解决土壤污染治理投入大却几乎没有产出的问题。目前,“岳塘模式”已得到国家高度认可,竹埠港区域已被国家发改委批复为全国首批环境污染第三方治理试点。

2.2 矿区土壤修复开展基本源于“谁污染,谁修复”

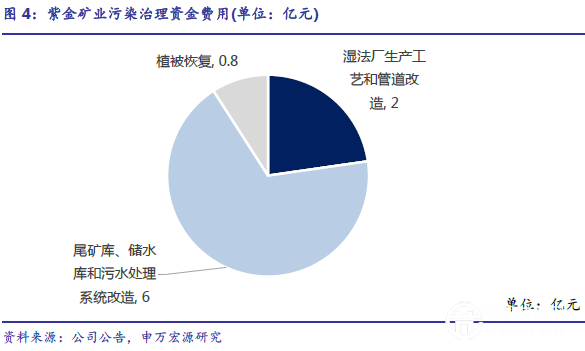

紫金矿业污染案例:2010 年7 月3 日,福建紫金矿业紫金山铜矿湿法厂发生铜酸水渗漏事故,9100 立方米的污水流入汀江,导致汀江部分河段污染及大量网箱养鱼死亡。初步统计,汀江流域仅棉花滩库区死鱼和鱼中毒约达378 万斤。土壤酸度值超正常范围近万倍,铜离子浓度值污染严重。高能时代提出以“垂直阻隔“为关键控制性工程的同康沟堆浸场复产改造方案,至2013 年完工,施工面积130 万m2。事后紫金矿业历经三年整改共投入8.3 亿,其中2 亿元用来对湿法厂生产工艺和管道进行改造,6 亿多元用来进行尾矿库、储水库和污水处理系统的改造,此外还有超过8000 万元的植被恢复资金投入,绿化面积1.08万亩,单位成本7400 元/亩。目前高能环境以确认收入12700 万元。

2.3 农田土壤修复基本仍依赖政府财政投入

大环江河流域土壤污染治理案例:2001 年,环江县尾砂库遭遇特大暴雨溃坝,致使环江沿岸上万亩耕地土壤受到重金属污染。2012 年,广西环江县大环江流域土壤重金属污染治理工程项目正式启动。总投资金额为2650 万元,其中中央财政补助2450 万元,地方政府配套200 万元。期间,中科院物理资源所环境修复中心采用植物萃取、超富集植物与经济植物间作、植物间隔和重金属钝化等修复技术,通过2 年时间修复了重金属污染农田1280亩,涉及3 个乡镇7 个村。2015 年,该治理项目通过验收。该工程是广西壮族自治区第一例土壤修复工程。

经治理,在植物萃取修复区域,土壤中镉和砷的含量平均每年降低10%。治理区域农产品产品达到当地正常产量水平90%以上,农产品的重金属合格率达到95%。按照20 年、50 年中长期农业收益计算,修复后的1280 亩农田可产生经济收入1.56 亿元和3.9 亿元。

对比以上三个典型案例可以看到,目前我国土壤污染治理特别是农田土壤修复和矿区土壤修复还基本停留在事件响应的模式,并未深入至对于积累的土壤污染进行治理。这显然与我国土壤修复行业盈利模式不明确,依赖财政资金有关。而 “岳塘模式”为之后的土壤治理提供了融资新思路,未来借助PPP 模式进行融资,缓解地方政府财政压力,应当会成为土壤修复行业的主旋律。

三、国外盈利模式启示:明确责任主体,融资机制完整

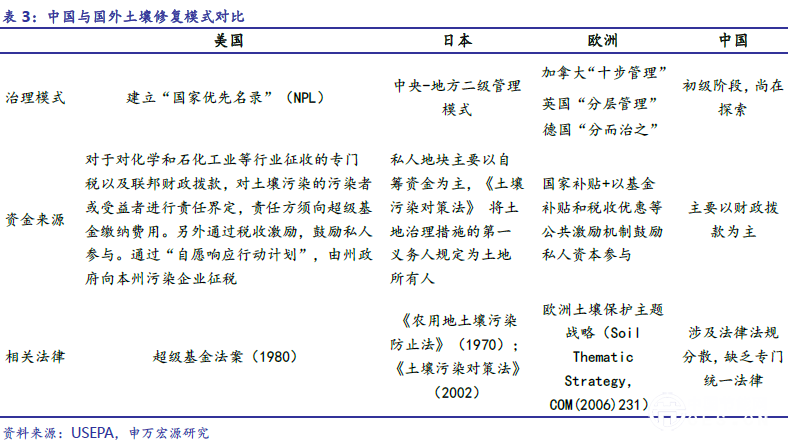

与西方国家很早就启动土壤修复,目前已经形成了较为成熟的土壤治理模式不同,我国土壤修复市场启动较晚,尚处于萌芽阶段。西方发达国家成熟的土壤修复市场的最大特点是建立起一套完整的土壤修复融资机制,不论是向污染企业收税融资还是土地所有人出资,国家都通过立法的形式将土壤修复的责任界定的很清楚。先立法,进而开展市场。与之相比,我国土壤修复事业目前对于财政依赖性强,私人资本介入较少。这在很大程度上与我国尚未出台明确界定土壤修复责任的法律有关。未来随着土壤法律的进一步健全,相信私人资本将进一步介入土壤污染市场,中国土壤污染治理市场的大幕也将在那时正式拉开。