2014年1~6月空调不同类型占比情况(%)

中怡康的数据显示,就主要增长市场而言,线上三、四级市场的重要性愈发突出,其上半年的零售量增幅超过了一、二级市场。目前,国内农村居民家庭百户空调拥有量约为30台,还有很大的增长空间,深耕三、四级市场成为空调行业的重要课题。

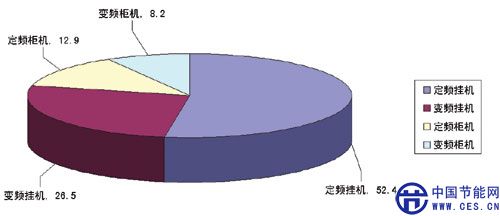

今年上半年,变频空调在线下因更节能和具备更多应用已经超越定频空调,在牢牢占据市场主流的同时,还在不断拉大与后者的市场份额差距。线上与线下情况正好相反,1~6月,定频空调线上市场占比为65%,远高于变频空调的35%。定频空调的线上占比继续萎缩,零售量份额较去年同期减少了近两个百分点。变频空调增长势头强劲,变频柜机的增幅尤为惊人。从近两年变频产品和定频产品市场占比的此消彼长能够看出,线上空调产业结构升级和产品升级换代带来的高能效空调普及并没有线下那么迅猛,但双方发生力量上的逆转已只是时间问题。

线上和线下空调产品的能效等级分布基本一致,三级能效产品最受欢迎。今年上半年,一级能效、二级能效和三级能效产品的零售量占比分别为3.8%、18.5%和77.7%。在定频挂式空调市场,三级能效产品的占比超过了90%,排在其后的二级能效产品的份额不到6%,一级能效产品的市场份额几乎可以忽略不计。这一现象在定频柜式空调市场稍有改观,但三级能效产品也以超过70%的占比遥遥领先。

在变频市场,2013年10月变频空调新能效标准APF开始正式实施,截止到今年5月APF产品占变频产品的零售量份额已经接近80%。总体来看,APF三级能效产品成为主流,APF二级能效产品占比紧随其后,APF一级能效产品则因价格过高份额最低。由于空调的APF转型趋于完成,其对线上线下变频空调销售结构的变化也产生了不小的影响。从线上来看,APF二、三级产品已经成为2014年变频空调结构调整的方向,这与线下类似。在线上,三级能效产品的零售量占据了变频挂式空调的半壁江山,在变频柜式空调

中的占比也接近50%。二级能效产品的零售量则出现较大幅度下滑,这主要是因为其产品均价较高,相比三级能效产品不占优势。不过随着APF三级能效产品降价结束,价格进入稳定期,仍有降价空间的APF二级产品的竞争优势会逐步显现。

从价格来看,各个价格段的市场占比差别不大,2000元及以下价格段依然受欢迎,市场份额稳定增长达到29%。2001元~3500元价格段产品的零售量和去年持平,市场份额接近50%。3501元~5000元价格段产品的零售量则出现了较大降幅,市场占比滑落至12%。5000元以上产品零售量的同比增幅达到12%。这说明,空调线上低端化的局面正在改变。今年上半年,线上空调产品的均价同比增长5%。细分来看,线上一级能效变频产品价格约为6400元,比线下同类产品的价格低了将近1000元。线上二级能效变频产品和三级能效变频产品比线下同类产品的价格分别低了1200元和500元。而定频各级能效产品均价在线上线下的差距也有500元~1200元不等。不过从均价的变化可以看出,空调线上与线下产品的价格差在逐渐缩小。

线上空调品牌的排名正逐渐和线下趋同。无论是零售量还是零售额,线下三驾马车海尔、美的、格力加上奥克斯构成了线上前四名。其中,海尔的零售量同比上涨超过100%,零售量和零售额双双登顶。线下对行业老大格力形成逼宫的美的,率先在线上完成了超越,市场份额居于次席。近年来在线上表现欠奉的格力,终于进入线上第一阵营。

今年上半年,海尔空调线上零售量和零售额份额较去年同期都有较大提升,增速在前十位的品牌中也是最高的。被海尔定位为互联网时代定制家电品牌的统帅空调亦表现不俗,线上市场份额比去年同期飙升。去年年底,海尔空调一改其他企业线上以低价产品开路的策略,用高端产品在线上试水,结果在全国八大电商平台售价近2万元的海尔天樽空调仅一天就卖出1200多台。这标志着线上低价模式被打破,高价值、智能的高端空调产品将成为未来线上新一轮竞争的热点。

在线上较为低调的美的空调今年不再“沉默”。3月,美的物联网智能空调选择在天猫首发引起关注。美的空调如今已经形成了具有自身特色的电商模式。

格兰仕空调今年在线上的表现不俗,“五一”期间其线上线下销售量的同比增幅均超过了100%。TCL的黑马成色十足,在“五一”、世界杯等营销节点均取得了不俗的成绩。TCL的高速增长主要得益于较具竞争力的产品和积极主动的市场策略。

科龙、志高、海信以及长虹也都在线上站稳了脚跟,在线上促销、网站设计、用户互动方面形成了自身的特色。此外,一些只做线上的互联网家电品牌也值得关注。例如SKG,其产品以低价和较时尚的外观取胜,将自己包装成“小资白领”的特供。