2004年我国遭遇史上最强“电荒”:我国在计划经济时代,采取独家办电模式,供给与投资长期滞后于社会用电需求的增长,致使我国长期处于缺电阶段,直到1997 年才逐步实现低用电水平下的电力平衡。 然而,继 2001年美国加州大停电后,我国同样出现了前所未有的大面积 “拉闸限电”现象。2004 年我国迎来“电荒”之年,据国家电监会资料,全国共有 24 个省市采取拉闸限电,缺电达 3000 万千瓦,缺电率 6.75%,电力供需进入最严峻时期,我国的电力短缺正告别局部性和季节性,成为全局性和全年性的问题。

2004年我国24个省市遭遇大面积缺电情况

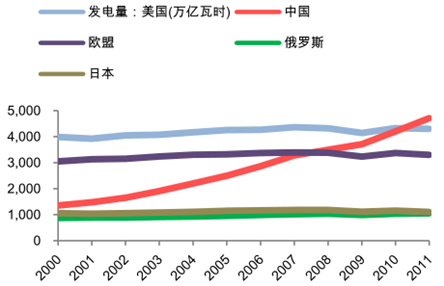

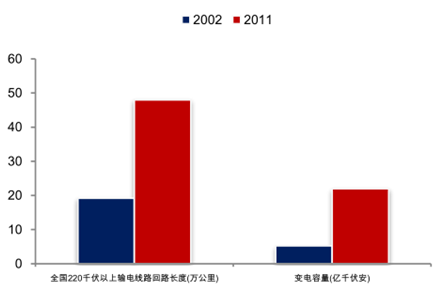

2011 年,我国发电量已达 4.72 万亿千瓦时,首次超越美国居世界第一;同年我国 220 千伏及以上输电线路回路长度达到 48 万千米、变电设备容量达22 亿千伏安,电网规模亦居世界第一。

2011年我国发电总量首次超越美国居世界首位

我国电网建设增速迅猛,规模亦居世界首位

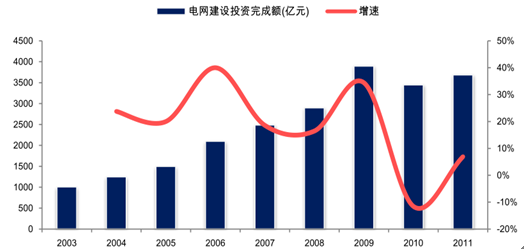

“十一五”期间,国家电网累计投产 110 千伏及以上输电线路 25.4 万公里、变电容量 12.7 亿千伏安,线路长度增长 60%,变电容量增长 118%,共计投资 1.2 万亿元,超过新中国成立 56 年以来电网投入的总和。受益于电网建设的高速增长,以特变电工为代表的输变电设备企业规模实现显著提升。

“十一五”期间我国电网投资迅猛发展

一、政策扶持,开启国内光伏装机大幕

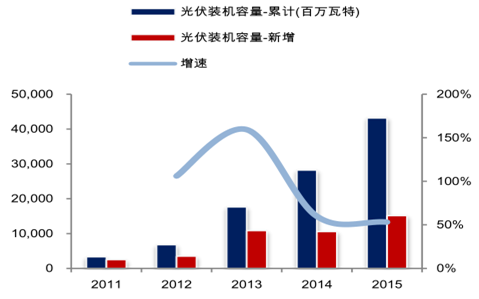

2011 年以前,我国的光伏装机市场需求主要来自特许权招标、金太阳、建筑一体化等示范工程,采取“一事一议”的招标补贴政策,国内每年新增装机容量较少,截止 2010 年底,国内累计装机量仅为 0.908GW,远低于欧洲传统光伏装机大国。2011 年 7 月我国推出首个光伏上网电价,从此开启了国内光伏装机的大幕。

2011 年推出首个光伏上网电价开启了国内光伏电站建设大幕

截止 2015 年底,我国光伏发电累计装机容量达到 43.18GW,成为全球光伏发电装机容量最大的国家,也由此孕育出多个行业翘楚。

国内光伏电站建设迎来大爆发

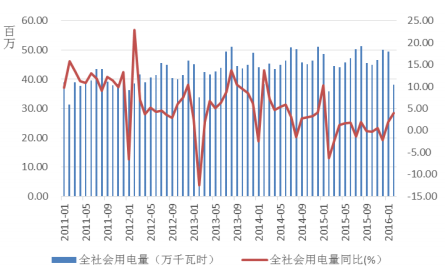

用电量方面,2015 年全国全社会用电量累计 55500 亿千瓦时,同比增长0.52%。2016 年 2 月实现全社会用电量 3311.52 亿千瓦时,同比增长 4.02%用电量增速有所回升。

全社会用电量月度数据

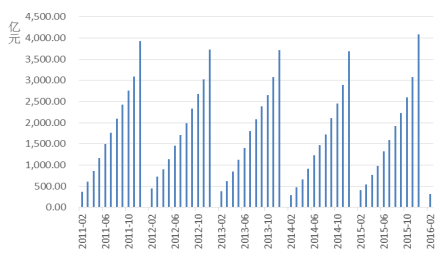

电源投资方面,1-2 月累计投资 316 亿元,同比下降 21.47%,其中火电 85.90 亿元,同比下降 43.49%;水电 83.56 亿元,同比下降 12.96%;核电 52.52 亿元,同比下降 4.51%;风电 68.33 亿元,同比下降 19.31%。

电源基本建设投资情况

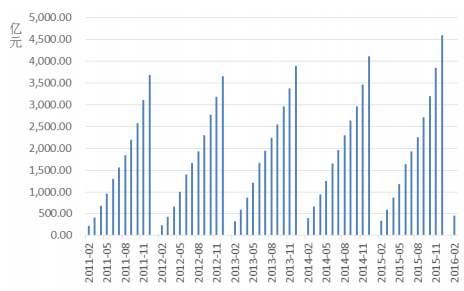

电网投资方面,1-2月份总投资 449亿元,同比上升 35.67%。建设新增 220 千伏及以上变电设备容量 1982.7 万千伏安,交流线路长度 2697 千米,分别比上 年同期少投产 1101 万千伏安和 2041 千米。

电网基本建设投资情况

2016 年 3 月份,国家能源局下发《关于征求做好电力市场建设有关工作的 通知(征求意见稿)意见的函》,提出要加快推进电力市场建设试点工作,积极开展 竞争性市场试点,扩大直接交易电量规模,今年力争直接交易电量比例达到本 地工业用电量的 30%。同时,要不断扩大直接交易电量规模,2018 年实现工业 用电量 100%放开,2020 年实现商业用电量的全部放开。

智研咨询发布的《2016-2022年中国电力设备产业调研及投资咨询报告》中显示:全球有65个国家依靠水电为其提供50%以上的电力,有32个国家依靠水电为其提供80%以上的电力,有13个国家依靠水电为其提供几乎全部电力。全球水能资源理论蕴藏量约43.6万亿千瓦时,技术可开发量约15.8万亿千瓦时,经济可开发量约9.3万亿千瓦时,目前全球水电年发电量超过3.7万亿千瓦时。

据国际行业预测,到2050年,全球水电装机容量将由现在的10亿千瓦“翻一番”至20亿千瓦,大部分待开发的水电资源集中在非洲、南美、南亚、东南亚等地,这也为中国水电全产业链“走出去”提供了良好的发展机遇。

二、充电桩迎来政策蜜月期

2015 年我国的新能源汽车在政策的大力推动下呈现爆发式增长,2016 年虽有补贴退坡的影响,但整个产业链的扶持政策仍然不断加强,技术升级和成本下 降的空间犹在,政府的推进力度不减。预计 2016 年新能源汽车仍将高速发展, 产销量仍有翻倍可能。

新能源汽车近几年销量

2015 年底,由国家发改委等部委联合印发的《电动汽车充电基础设施发展指 南(2015-2020)》提出新建住宅配建停车位应 100%建设充电基础设施或预留建设 安装条件,大型公共建筑物配建停车场、社会公共停车场建设充电基础设施或预 留建设安装条件的车位比例不低于 10%,每 2000 辆电动汽车应至少配套建设一 座公共充电站。

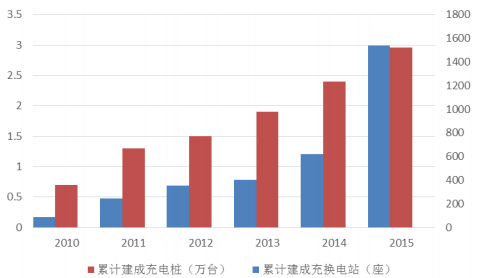

截至 2015 年年底,全国已建成充换电站 3600 座,公共充电桩 4.9 万个,较 2014 年底增加 1.8 万个,同比增速 58%。其中,国网到 15 年底共累计建设充换 电站 1537 座,建成充电桩 2.96 万。

国家电网近 5 年充电桩(左轴)充电站(右轴)建设情况

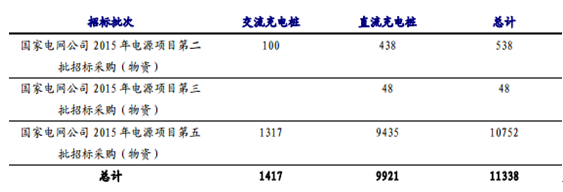

2015 年国网共组织三次充电桩招标,共招标交流电桩设备 1417 套,直流充 电桩设备 9921 套,共计 11338 套,直流电桩的建设速度大幅高于交流。从价格 上看,国网的价格优于地方业主自主招标价格,基本维持在 1.6 元/瓦的水平,从 地域上看,北京、江苏、天津、浙江、上海、山东是主要需求省市。

国网2015 年充电桩招标情况

2016 年,国网预计投入 50 亿元,分三批招标充换电设备,在第一批招标中 全部为直流充电桩设备,共计 6624 套,是 2015 年第一次招标 538 套的 12 倍!

国家电网近 2 年及20 16年第一批招标分类情况

国家能源局计划 2016 年通过电网、铁塔等公司新建充换电站 2000 个,公共 充电桩接近 9 万个,总投资达 130 亿元,市场空间为 2015 年的 3-4 倍。2020 年我国将建设 1.2 万座充换电站、480 万台充电桩接入需求,为 500 万辆电动汽车提供充换电服务。按照中等规模充电站 500 万/座的投资规模,充电 桩 1 万/个来估算,总建设投资可超过千亿元。

三、储能行业蓄势待发

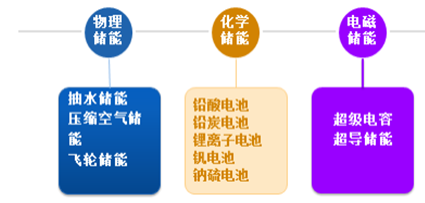

储能在电力行业扮演着重要角色,储能设备存储电能,再将其重新分配到用 电高峰期,可以起到提高电网可靠性、效率以及优化传输的作用。储能技术主要分为物理储能、化学储能和电磁储能三大类。在化学储能领域, 我国铅酸电池的使用历史最久,目前仍是主流。成本最低,但能量密度也不高, 目前南都电源的铅碳电池兼具瞬间大容量充电和较好比能量的优势。锂电池增速 很快,是未来的主要方向之一,目前成本还比较高。

储能技术路线

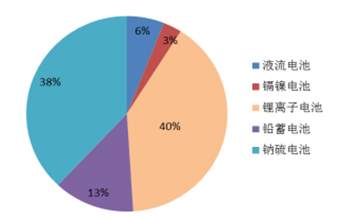

从世界范围看,储能仍然处于初期阶段,政策的推动,尤其是补贴的实施是 刺激行业发展的重要能量,美国、欧盟、日本投入较早,投资优惠和补贴政策都 已经出台,到 2015 年 12 月底,全球累计运行的储能项目装机规模 144.8GW,其 中抽水蓄能为 142.1GW;电化学储能项目 318 个,累计装机量(2000-2015 年)为 891MW。 我国的储能行业刚刚起步,截止 2014 年底,中国储能累计装机规模为 21.8GW,抽水蓄能占到了 99.5%。以电化学为主的电池储能方式占到了 0.4%, 其中锂离子和铅酸电池的占比最大,约占到 74%和 14%。

中国市场化学储能装机占比

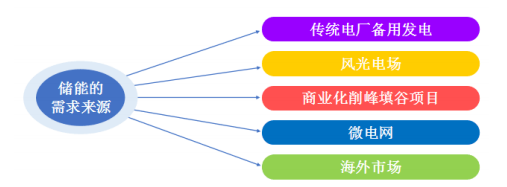

目前储能应用最大的空间在于风光电厂的应用。受制于火电拉闸的局限以及 西部地区有限的消纳能力,2015 年的弃风、弃光现象突出。光伏方面,2015 年 全国弃光电量 40 亿,弃光率约 10%。甘肃弃光率达 31%;新疆自治区弃光率达 26%。风电方面,2015 年弃风电量 339 亿千瓦时,同比增加 213 亿千瓦时,平 均弃风率达到 15%,同比增加 7 个百分点,同样是西北地区问题最突出。

中国储能需求细分

储能的引入可以将多余的电能储存起来,待需要时释放,加装在风光电场可 以弥补风、光发电存在的间歇性和不稳定性特点,也更有利于电能的灵活调节, 提高发电系统效率。此外,风电和光伏发电对电网接入的友好性也得到改善。

传统电厂往往需要配备备用电源,投资非常大,储能设施的引用将有 利于电厂降低成本,提高效率。在商业化推广方面,利用各省市的峰谷电价差, 发挥储能的成本优势,进行削峰填谷的电力调节,再与客户分享收益。目前由于 整个行业的成本仍然较高,因此商业化应用还没有打开,但南都电源公司的铅碳 储能系统已经做到 0.5 元的度电成本,有望率先开启商业化项目的大门。随着微网的逐步推进,储能在家庭电网中也将发挥重要作用。