5月1日,“营改增”将全面实施。今年两会上,李克强总理宣布了这一重大政策信息。营改增将全面推行,意味着,所有尚未实施增值税的行业都将纳入营改增的试点范围。眼看全面推行的日子就要到了,最近微信朋友圈几乎被“营改增”话题刷屏,那么到底什么是营改增?会给环保企业带来哪些影响呢?

什么是营改增?

营改增就是原来按营业税征收的部分行业,现改为按增值税征收。

营业税是对营业额征税,应纳税额=营业额×税率。按照行业,类别不同分别采用了不同的比例税率。

增值税是对增值额征税,即根据销售商品或劳务的销售额,按规定的税率计算出销售税额,然后扣除取得该商品或劳务时所支付的增值税款,也就是进项税额,其差额就是增值部分应交的税额。

和营业税相比,增值税纳税义务人有不同吗?

营业税纳税义务人不做区分,增值税分为一般纳税人和小规模纳税人。

一般纳税人:年应税销售额≥500万元

小规模纳税人:年应税销售额<500万元

小规模纳税人适用简易计税方法计税,不得抵扣进项税额,计算公式为:应纳税额=含税销售额/(1+征收率)*征收率。

一般纳税人就是采用一般计税方法,可以抵扣进项税额,公式为应纳税额=当期销项税额-当期进项税额,其中销项税额=含税销售额/(1+税率)*税率。

哪些行为(行业)新纳入增值税范畴?

增值税征税不是对行业,是对增值税应税行为。

不管你属于什么行业,凡是属于增值税应税行为即为缴纳该增值税的充分必要条件。

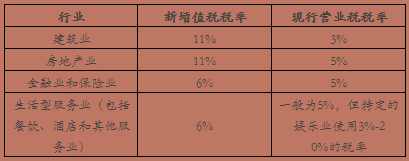

营改增后税率有何不同?

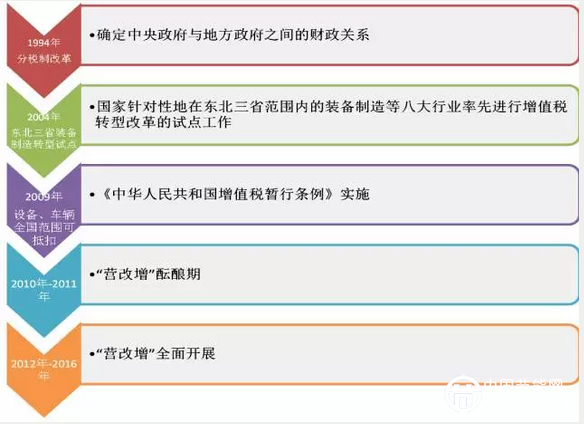

“营改增”历程

毕马威分析认为,在增值税改革试点初期,营改增最先在上海试行,随后扩展到北京以及其他省市。营改增后期已不再采用上述分地域性阶段实施的方法,取而代之的是全国同时实施模式,将营改增在全国所有相关试点行业同时推行。短期来看,对于在全国各地都有业务的大型企业集团而言,此推行模式可能带来更多过渡性准备工作。但从长期来看,这种模式克服了先前相同行业在某些地区缴纳增值税、在另一些地区缴纳营业税而造成的困难。

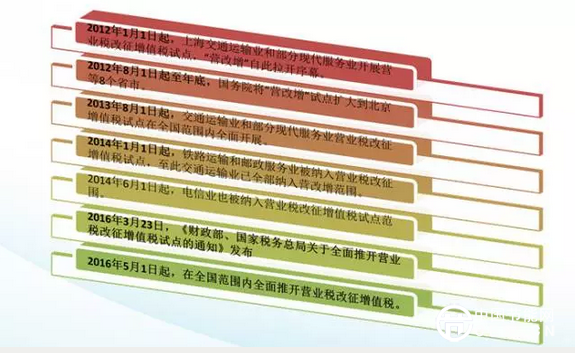

营改增关键时间点

5月1日起,所有尚未实施增值税的行业都将纳入营改增的试点范围。根据中国国际金融有限公司(中国第一家合资投资银行)的报告,当所有企业都完成营改增后,企业从增值税改革中得到的节税额估计会达到9000亿人民币(约为GDP的0.4%)。除此一般节税效果以外,有的行业受到的影响要比其他行业更大。

根据国际惯例,同时考虑到目前仍未纳入营改增范围的行业复杂性,这样的时间安排将对企业和税务机关顺利实行增值税改革构成极大挑战。然而,许多企业早已为此变革进行了长时间的准备,并正积极迎接这一重大时刻的到来。此外,该时间安排与之前营改增行业政策给予的准备时间是基本一致的。

我国实施营改增的准备时间远少于国际标准。许多关键的商业决策仍需等待详细实施细则的发布。李克强总理的政府工作报告预计具体的实施细则将在近期发布。毕马威表示,尽管如此,在实施细则发布之前,企业应可提前进行以下准备工作:

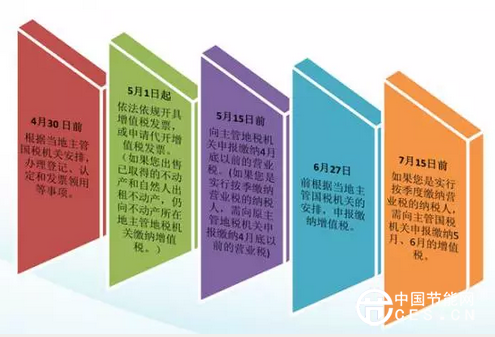

结合报告提供的信息,按照2016年5月1日实施审阅并调整营改增实施计划;

结合报告提供的信息,审阅并更新财务影响模型,依据我们提供的预计税率考虑增值税实施后的初步定价决策;

在营改增被各界广泛关注之际,确保企业内部(尤其从信息技术系统角度)足够重视,并能提供充分的资源和预算来实施增值税改革。

营改增全面推广,你准备好了吗?