环保水处理行业兼具公共服务的公益性和竞争性行业市场化的特征。与电信、电力、铁路运输、煤气等基础设施产业类似,生产、生活相关供水处理和市政污水处理也属于市政服务,是城镇基础服务的组成部分,其具有公益性、区域垄断性、规模经济性等特点。然而上述特点仅限于在环保水处理行业的运营环节。

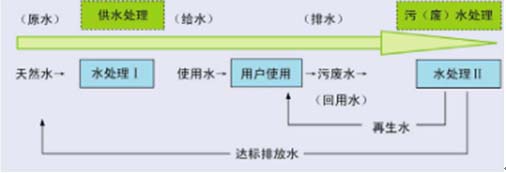

从水质角度考虑,人类社会上的水大致可以分为三大类,即天然水(地表水与地下水)、使用水(生活与生产用水)和污染水(生活与生产使用过的水)。水处理则是这三种水质类型转化的重要手段,从而构成了水循环,这种关系如下图所示:

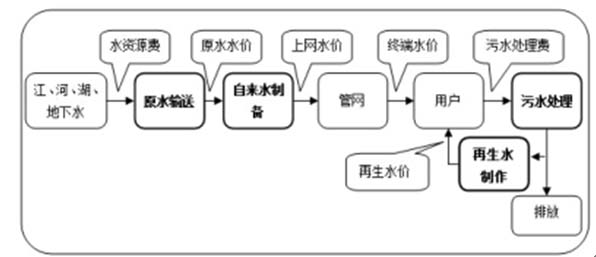

环保水处理业务产业链包括水处理技术研发、工程设计咨询、水处理设备的制造、工程施工以及项目投资及运营等环节。目前,公司在污水处理和供水处理方面拥有完整的产业链,能够提供研发、咨询与设计、设备生产与销售、工程承包、项目投资和运营等全产业链的综合服务。

[注]:上述加黑部分为目前公司涉及的主要业务。

环保水处理行业兼具公共服务的公益性和竞争性行业市场化的特征。与电信、电力、铁路运输、煤气等基础设施产业类似,生产、生活相关供水处理和市政污水处理也属于市政服务,是城镇基础服务的组成部分,其具有公益性、区域垄断性、规模经济性等特点。然而上述特点仅限于在环保水处理行业的运营环节。

中国2003年开始了引入市场机制的改革,政府和企业之间通过特许经营协议,实现公共服务的外部化,大量的污水处理和供水处理项目通过BOT、BT、TOT模式进行建设运营。因此,在环保水处理项目的设计、工程承包、投资运营权的取得及设备销售等领域,呈现出高度的市场化竞争状况,而在取得供水、污水处理的特许经营权后,运营阶段仍保持着公益性、垄断性等特点,受到经济波动影响较小,供给和需求均较为稳定。

1、环保水处理行业发展背景

地球的储水量丰富,共有约14亿立方千米之多,尽管数量巨大,但是能直接被人们生产和生活利用的极少。陆地上的淡水资源总量只占地球上水体总量的2.5%,而淡水的将近70%冻结在南北两极地区的固体冰川,其余的大部分是土壤中的水分或是深层地下水,难以供人类开采使用。

江河、湖泊、水库及浅层地下水等是人类开发利用的主要对象,但总量不足世界淡水资源的1%。20世纪以来,随着世界人口高速增长及工农业生产和社会经济的发展,工商业和城市居民生活用水快速增加,水资源的消耗越来越大。

从1940年至1990年,在50年时间内,全球总用水量增加了4倍。世界范围内的水危机逐渐显现,水资源缺乏已成为关系到贫困、可持续发展乃至世界和平与安全的重大问题。环保水处理正逐步成为全球最活跃的产业之一,2004年全球生活和企业生产供水的费用约5,500亿美元,相当于石油业的40%,超过全球制药业的1/3,而且这还仅是开始,如果各国政府不投入更多的资金治理水资源,到2025年用不上洁净水的人口将增长到25亿,相当于全球总人口的1/3,水资源及其相关环保水处理服务正越来越受到世界各国的普遍关注。

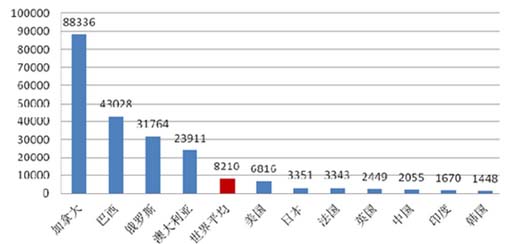

中国水资源总量位居全球第六,但人均淡水资源却只有世界平均水平的四分之一,是全球13个人均水资源最贫乏的国家之一。

全球人均水资源总量单位:立方米/人

中国水资源短缺基本特点表现在水资源可利用量、人均和亩均水资源数量极为有限,降雨时间分布严重不均,地区分布差异性极大。目前,正常年份全国缺水量将近400亿立方米,农村3.2亿人饮水不安全,有400余座城市供水不足,严重缺水的有110座。从地区看,水资源总量的81%集中分布于长江及以南地区。

从人均占有量看,南方高、北方低,南北方可以相差十倍。总的来说,我国北方属于资源型缺水地区,而南方地区水资源虽然较为丰富,但由于水体污染,水质型缺水问题也相当严重。

水体污染、水资源短缺已经成为我国经济和社会发展的严重制约因素。水资源作为一种战略资源日益受到党和国家以及社会各界的高度重视,水污染治理相关的环境保护产业更是上升到了国家七大战略产业之首,在“循环经济”、“节能减排”的理念下,党的十八大进一步提出了“生态文明”、“美丽中国”的环保新概念。国家对环保行业的重视程度和支持力度之大可谓空前。环保水处理将在我国经济建设和社会发展中发挥极其重要作用。

2、全球环保水处理行业发展概况

19世纪以来,经济发达国家相继出现了环境污染等社会公害问题,许多国家的河湖水域溶解氧降低,水生物减少甚至绝迹。

由于水环境污染,居民发病率增加,政府开始认识到加强污水处理的必要性,并投入大量资金兴建污水处理工程。这种“先污染后治理”的发展模式付出代价是极大的。

为此,上世纪70年代发达国家纷纷加大了城市污水处理的力度,到上世纪90年代末,国外发达国家城市污水处理率已平均达到80%以上的较高水平。

以美国为例,现阶段美国的城镇污水处理设施已经全面普及,污水处理率100%,污水处理程度都达到了二级处理以上的标准,城镇污水回用也已经从研究试验阶段进入生产应用阶段,城镇污水回用设施的数量和功能增长迅速。在气候干旱的美国中西部地区,一些起步较早的城镇,污水回用的产业化运营已经有了近30年的历史。

3、国内环保水处理行业发展概况

(1)污水处理行业发展概况

我国城市污水排放量在2000年为332亿立方米,2014年为446亿立方米,十几年以来年均增长率约2%,中国城市污水排放量增长较为平缓,并未因城市人口增加和经济发展而有太大变化。而城市污水处理率在过去十年进步巨大,污水处理量由2000年的114亿立方米增加到了2014年的402亿立方米,污水处理率也相应由2000年的34.25%大幅提高到了2014年的90.18%。我国城市污水排放量、处理量及处理率如下图:

城市污水处理的投资近来亦呈高速增长的态势,其中2009年、2010年为污水处理设施项目建设的高峰期,2011年开始有所回落,2009年至2011年城市污水处理相关投资均超过400亿元。

污水处理投资具有区域不平衡特点,项目投资仍然主要集中在浙江、江苏、广东等经济水平高,水资源丰富的沿海城市,东北和中西部地区项目投资较少,一些二线城市和中小城市的污水处理率仍较低。此外,随着国家对环境保护的日益重视,污水处理的排放标准进一步提高,越来越多的水域排放执行一级A排放标准,污水处理厂的提标改造需求将进一步释放,中国污水处理行业将会迎来更多的投资机会,投资总额还将不断提高。

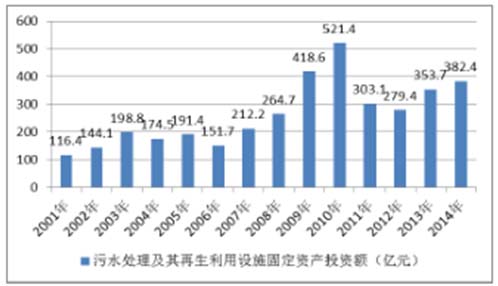

2001年以来污水处理及其再生利用设施固定资产投资情况:

根据“十三五”规划的要求:“十三五”期间,城市、县城污水集中处理率分别达到95%和85%。推进七大重点流域综合治理,基本消除劣V类水体,加大黑臭水体整治力度,地级及以上城市建成区黑臭水体控制在10%以内。

(2)供水行业发展概况

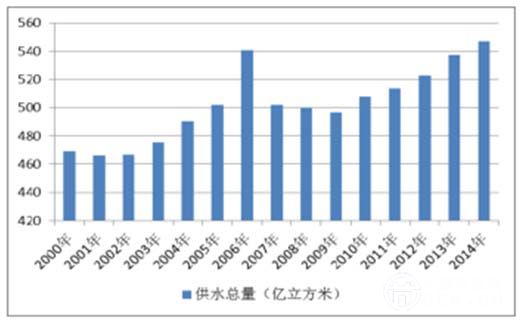

近年来全国城市供水总量基本保持平稳,2000年供水总量已达到469亿立方米,2000年到2013年10多年间,城市供水量年均复合增长率仅为1.05%。截至2014年末,城市供水总量为547亿立方米,2005年以来已相差无几,城市总体供水能力已可满足需求。

尽管中国城市供水量已经能够满足需要,但是中国城市供水行业的固定资产投资还一直保持了较高增长,近年来供水行业的固定资产投资主要用于供水管网的建设和提高供水质量。2000年到2013年间,全国城市供水固定资产投资从142.4亿元增至524.7亿元,增长了近3倍。

我国的自来水目前不仅不能直接饮用,而且水质还较低。2006年和2007年国家分别颁布了《生活饮用水卫生标准》和《城市供水水质标准》。

新的《生活饮用水卫生标准》中的水质指标由之前《85标准》的35项猛增到了106项,其中重金属、有机物等毒理学指标增加了59项,并且规定2012年7月是新标准达标的最后时限。这两项标准已经和国际接轨,如果能顺利达成,则我国的城市供水水质能和欧美发达国家的供水水质相当。

在上述越来越多城市供水设施老化情况加剧、社会对水质安全重视程度的提高、水质标准提高等多重因素的影响下,供水厂、供水管网的改扩建需求将在“十三五”期间愈加迫切,据预测,十三五期间我国城镇供水设施建设的市场规模将达到800亿元,平均年投资额在160亿元。未来供水处理行业投资仍将继续加大,行业发展前景十分广阔。

(3)再生水利用和污泥处理

①再生水利用

再生水指的是对处理过的污水进一步深度处理,使其可以再循环利用,再生水是对水资源的一种补充。再生水是由污水深度处理而来,如果要达到供水标准,成本将远超普通供水水价。低标准再生水的生产成本一般小于标准供水成本,在城市园林用水、洗车、冲厕等特定领域的使用上和标准供水几乎没有区别。

因此中国再生水的水质标准相对供水低,主要用在城市杂用水、工业用水等对水质要求不高的项目。再生水的利用既节约了用户成本,又节约水资源,是应该大力提倡的产业。

“十二五”期间,再生水成为新的亮点。根据《2014年城乡建设统计公报》显示,截至2014年末,全国城市再生水利用量达36.3亿立方米,再生水生产能力2,065万立方米/日。“十三五”期间延续对再生水的重视,成为下一步工作的重点。

中国目前再生水利用率还较低,其主要原因有:1)再生水需要专门的再生水管网运送,而目前无论是市政管网还是房产内管网都没有预留再生水管网,令再生水的利用范围受限;2)国家对再生水的利用只是鼓励,缺乏强制性规定;3)自来水价格较低,居民和工商业用户的承受能力都较强,使得用户新建管网并转用再生水的动力不够。

再生水领域正日益受到重视,2011年出台的《关于加快水利改革发展的决定》等重要文件多次强调了对再生水市场的扶持,“十三五”规划、《水污染防治行动计划》等与再生水密切相关的国家规划更加有力地推动了行业发展。据预测,在“水十条”和“十三五”规划下,到2020年城镇再生水生产能力将达到4,905万立方米/日,再生水运营市场规模将达到121亿元左右,在2015-2020年间,再生水设施建设投资将至少达到270亿元。在未来的几年间,再生水行业将迎来机遇,市场规模快速扩大。

②污泥处理

这里所说的污泥处置特指对污水处理过程中产生的污泥进行的处置。污水处理过程中产生的污泥含水量大,含重金属、细菌等有害物质较多,如不能妥善处置,容易产生二次污染。目前污水处理中产生的污泥绝大部分还采用简单的卫生填埋法,这些污泥没有经过稳定化和无害化处理,填埋后很有可能对地下水体及土壤造成二次污染。

除卫生填埋外,针对污泥处理的技术很多,包括“脱水、深度脱水、干化、焚烧、好氧发酵、厌氧发酵”等多种方法,但是目前还没有在经济性和适用性方面都令人满意的技术。除技术瓶颈外,政策对污泥处置在处理费用方面没有明确的支付方,也严重制约了污泥处置行业的发展。

政府部门已意识到解决污泥问题的重要性,目前,情况正在向积极的方向发展。按照“水十条”要求,现有污泥处理处置设施应与2017年底前基本完成达标改造,地级及以上城市污泥无害化处理处置率应于2020年底前达到90%以上。

若县城2020年污泥无害化处理处置率按80%计算,按上述要求,按80%设施负荷率计算,2020年城镇污泥无害化处理处置规模将达到1,200万吨/年,“十三五”期间,城镇新增污泥处理处置设施投资将超过300亿元,整体投资较目前放大2至3倍。在政策支持力度以及投资空间均明朗的背景下,对于业内企业来说,如何利用政策机遇,把握市场机会,就显得至关重要。