对于国内彩电市场而言,近几年整体表现不温不火,盈利越来越艰难。这些年间传统的厂商TCL、海信、长虹、创维以及康佳纷纷寻找新的增长点。进入2017年,国内电视市场整体萧条。

国内电视市场冰火两重天

据相关调查显示,2017年上半年中国彩电市场出货量为2251万台,同比降幅达10.8%;零售额为754亿元,微增0.8%。市场的疲软对于企业而言无疑是切身之痛。由于面板价格上涨,导致电视机企业利润大幅缩水,行业人士更是表示,已经惨到了卖一台亏一台的地步了,这在过去十年是没有过的。此外,以小米和乐视等为代表的互联网企业通过高性价比产品,进一步蚕食了传统电视厂商市场。

然而,有危机也就有转机。据中怡康数据显示,2017年1-6月份,65吋及以上超大屏电视市场增势迅猛,量同比增长18.71%,额同比增长16.82%;激光电视市场销量、额分别同比提升366.2%和339.9%。国内彩电市场呈现出国产自主品牌上升,外资品牌份额下降趋势,国产品牌以海信为代表,凭借17.99%的零售额占有率,保持行业第一。

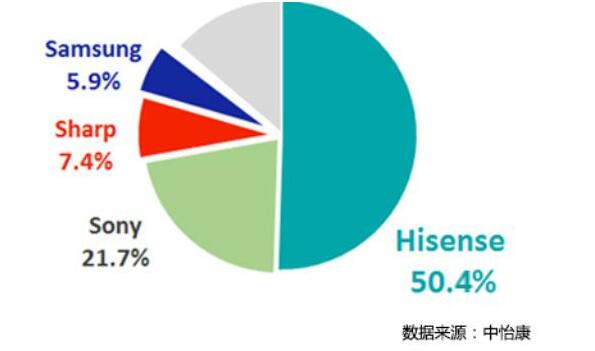

在80吋以上的电视产品中,共计覆盖12个品牌41个产品。其中,海信4个型号的激光电视产品在6月市场占有率达到50.4%,超过了以索尼(21.7%)、三星(5.9%)、夏普(7.4%)为主的外资“3S”品牌市场占有率总和。

目前,国内电视市场正呈现出冰火两重天的景象。传统电视厂商正在遭受10年来前所未有的寒冬,而大尺寸领域却呈现出另一幅兴兴向荣景象。其中,海信凭借在激光电视领域的长期积累,逐渐迎来市场回报期。市场占比更是超过索尼、三星和夏普之和。

激光电视成为新的突破口

自去年开始,激光电视就展现出了爆发的态势。一方面,海信和长虹传统厂商纷纷重点布局,另一方面其他投影品牌及互联网品牌也开始入局。2017年小米推出的米家激光电视再次推波助澜,使得更多的人开始认识和关注激光电视。

然而,面对各类品牌推出不同形态的激光电视,究竟应该如何“定义”、“规范”、“标准化”激光电视概念,成为了一个消费者“困惑”、市场“苦恼”的痛点。一个拥有统一的标准和认知的激光电视概念,不仅对于激光电视产品自身的健康发展非常重要;更涉及众多的消费者切身利益。

对此,海信认为,激光电视的发展已经跨过“尝试期”,正在走向规范化和标准化。新资讯