国家发改委、财政部、科技部、工信部、国家能源局近日联合发布《关于促进储能产业与技术发展的指导意见》,明确提出未来10年内分两个阶段推进相关工作,第一阶段实现储能由研发示范向商业化初期过渡,第二阶段实现商业化初期向规模化发展转变。

近年来,随着新能源产业的快速推进,储能在能源发展和电力系统运作中的应用价值逐渐显现。那么,储能产业的发展现状如何?突破口又在哪里?它和将要建立的现代能源系统又有何关系?中国石油报推出储能专题,为您详解储能产业的现在与未来。

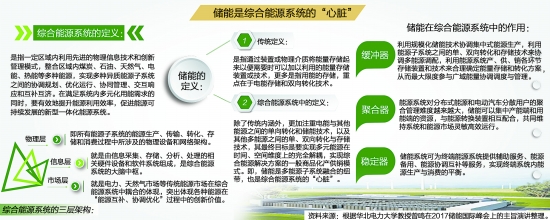

储能并非近年来涌现出的新兴技术,人们日常交通中使用的电瓶车蓄电池、与水力发电相辅相成的抽水蓄能等都是储能技术的典型应用,且已较为成熟。储能产业在近两年持续发力,政策扶持、资本追逐、企业布局,从长久以来的默默无闻摇身一变俨然成了能源领域最热的风口。然而,经济性不佳及市场机制不够完善等问题也始终困扰着储能行业的发展,使得储能似乎总徘徊在“临界点”的边缘,似要爆发却尚未爆发。能否打开储能产业的突破口,这将决定储能产业最终能走多远。

我国储能产业起步于21世纪初。21世纪的头10年是技术研发阶段,主要是技术单位开展基础研究和技术验证示范。2011年至2015年,一些示范应用项目开始落地,通过开展这些项目,储能技术水平快速攀升、应用模式不断清晰,逐渐得到市场的认可。去年以来,储能行业进入商业化初期阶段,示范应用取得的发展经验得到商业化推广,我国储能项目装机规模快速增加、商业模式逐渐建立。今年10月,多部委联合发布《关于促进储能技术与产业发展的指导意见》,这是国内首个关于储能行业发展的指导意见。这意味着储能行业摆脱顶层设计的“空窗期”,迈向“统筹规划、协调发展”的新阶段。

从类型上看,我国目前的主流储能技术分为机械类储能(如抽水蓄能、压缩空气储能)、电化学储能(如锂离子电池、铅蓄电池)和储热等。据中关村储能产业技术联盟项目库不完全统计,截至去年年底,我国已投运储能项目累计装机规模达24.3吉瓦,抽水蓄能占据99%的市场份额,是目前装机规模最大的储能技术。虽然电化学储能技术的份额仅为1%,但它是新能源汽车、能源互联网等发展的关键技术,使其关注度在近年来陡升,增速非常快。去年以来,我国电化学储能发展经历了一个新的高潮,新增投运电化学储能项目的装机规模为101.4兆瓦,比上年增长299%。去年中国首个配套有熔融盐储热的光热电站在青海投运,标志着我国大规模储热市场正式启动。预计到2020年,抽蓄规划规模为40吉瓦;电化学储能装机规模达到2.02兆瓦;熔融盐储热的规划规模为1.8吉瓦。

储能产业近年来崛起的内在逻辑从我国能源转型的大背景下不难看出。5年前,集中式的大规模新能源发电走上历史舞台,去年我国集中式光伏和风电装机都已排名全球第一。经历了这段时间的“野蛮生长”,新能源“弃风弃光”等严重问题开始出现,解决消纳问题成为行业发展的当务之急。随着发展目标从“数量至上”转变为“提质增效”,储能对于新能源消纳、微电网、电动汽车和电网调频等领域具有重要意义,其“江湖地位”得到了前所未有的提高。

尽管发展势头积极向好,但事实上我国大部分储能项目仍处于示范阶段,未达到商业化应用,能实现盈利的项目少之又少。储能行业想要取得长足发展,进而实现规模化、商业化,还需要切实解决一系列问题。重点包括三个方面:在经济性层面,如何提升储能项目的盈利能力;在政策层面,如何构建合理的市场机制;在技术层面,如何解决储能的安全性和污染等问题。

先说经济性,盈利能力不强已经成为制约储能项目推广的瓶颈。目前,储能产业的盈利模式主要是依靠峰谷电价差套利,而该差价相比于建设电站、储能电池的成本,尚不足以让储能项目盈利。再加上国内存在交叉补贴的现象,国内居民电价相对较低,导致户用储能在商业化运营上存在经济吸引力不足的问题。

再说政策,国内尚没有明确的关于电力辅助服务的市场化机制和价格。电力市场的市场化程度不足,导致储能的价值无法在市场上得到充分体现。虽然在新电改的推动下,电力现货市场建设、开展需求响应、输配电价改革等相关政策正酝酿出台,但总体来看储能政策仍在一定程度上滞后于市场的发展需求。

另外,需要解决的还有技术问题。储能技术对安全性要求非常严格,以保证发生燃爆等安全事故的概率降到最低。但市场上储能产品的质量良莠不齐,缺少自律的企业用劣质产品低价冲击市场的苗头已初现端倪,导致电站中的蓄能系统严重劣化,系统寿命大幅缩短,存在很大的隐患。此外,化学电池在生产和弃置阶段引起的污染问题,同样也不容小视。

作为全球最大的储能应用市场,我国可在一定程度上借鉴国际已有储能产业发展经验,建立与我国国情和市场机制相适应的储能产业发展路径。中国、德国、美国、韩国、日本、英国、澳大利亚是2016年全球储能市场最活跃的国家,7个国家2016年新增投运电化学储能项目规模占全球市场97%的份额。在欧美国家,储能大量参与调频、调峰等电力市场辅助服务,而我国辅助服务市场的占比仅5%;美国、韩国、印度等多国制定和实施储能采购目标;德国、澳大利亚大力实施风光储补贴计划,用以支撑新能源消纳水平的提高以及智能分布式电网能力的提升;日本通过开展大容量蓄电系统助力集中式可再生能源并网以及智慧城市分布式能源系统等项目。

笔者认为,为实现储能产业的突破性发展,短期来看,我国需要迅速完成相关市场机制的构建;长期来看,则要依赖技术进步带来的安全、环保、效率方面的提升,以及更重要的成本方面的下降。储能的发展应该更多地依靠市场化的力量而非政府的大量补贴,这也体现在《关于促进储能技术与产业发展的指导意见》终稿相比意见稿删除了补贴相关的内容,而强调“市场主导,改革推动”。沿着这一思路,关键一步是构建开放的电力市场和完善的价格机制,让储能的价值能够在市场中得到量化。这将使投资人得到相应回报,从而良性引导社会资本进入储能领域。此外,还要着力拓宽商业模式,将当前主要在用户侧的储能应用拓展到调峰调频、风光储多能互补、输配电扩容、智能电网、分布式微网等更多领域。

在目前培育市场的阶段,政策刺激和扶持非常重要,但从更长期来看,技术进步才是唯一可持续的发展方式。当技术的进步使得成本、效率、安全、环保等综合性能超过“临界点”时,一切的发生都是水到渠成。未来,全钒液流电池、飞轮储能、超导储能等新兴技术的逐步市场化应用可以为储能产业发展注入源源不断的新动力。(作者:杨驿昉,为第一财经研究院研究员)

五种储能技术

机械类储能

机械类储能的应用形式有抽水蓄能、压缩空气储能和飞轮储能。目前最成熟的大规模储能方式是抽水蓄能,其基本原理是电网低谷时利用过剩电力,将作为液态能量媒体的水从低标高的水库抽到高标高的水库,电网峰荷时高标高水库中的水回流到下水库推动水轮发电机发电。

电气类储能

电气类储能的应用形式有超级电容器储能和超导储能。其中,超导储能是利用超导体的电阻为零特性制成的储存电能的装置,其不仅可以在超导体电感线圈内无损耗地储存电能,还可以通过电力电子换流器与外部系统快速交换有功和无功功率,用于提高电力系统稳定性、改善供电品质。

电化学类储能

电化学类储能主要包括各种二次电池,有铅酸电池、锂离子电池、钠硫电池和液流电池等。这些电池多数技术上比较成熟,近年来成为关注的重点,并有许多实际应用。

热储能

在一个热储能系统中,热能被储存在隔热容器的媒质中,以后需要时可以转化回电能,也可直接利用而不再转化回电能。热储能有许多不同的技术,可进一步分为显热储存和潜热储存等。

化学类储能

化学类储能主要是指利用氢或合成天然气作为二次能源的载体。利用待弃掉的风电制氢,通过电解水将水分解为氢气和氧气,从而获得氢。以后可直接用氢作为能量的载体,再将氢与二氧化碳反应成为合成天然气(甲烷),以合成天然气作为另一种二次能量载体。