截止到2017年Q3,中国共有动力电池企业145家,其中给主机厂规模化配套的数量超过80家,中国前20家企业合计产能为102.2Gwh,其中CATL以16.0Gwh的产能排名第一。

11月23日,一年一度的全球电池行业盛会——第5届中国(广东·汕头)锂电新能源产业国际高峰论坛(ABEC2017,锂电“达沃斯”)在广东汕头隆重开幕,来自全球锂电新能源产业链的矿产资源、正负极材料、隔膜、电解液、设备、检测、电芯制造及组装(PACK)、电池管理系统(BMS)、新能源汽车、充电桩、储能等700多位重量级贵宾、行业企业家出席。

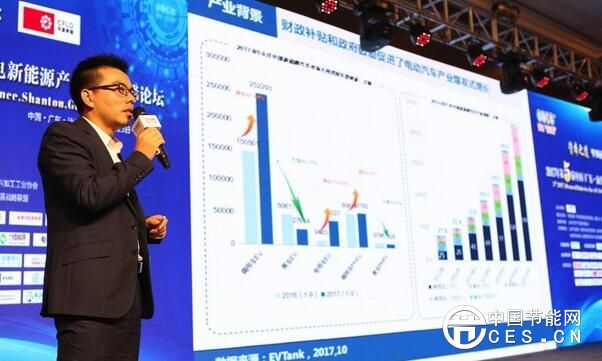

中国电池研究院院长、中关村新型电池技术创新联盟理事吴辉

24日下午,中国电池研究院院长、中关村新型电池技术创新联盟理事吴辉在论坛上做了主题演讲,分享了《补贴退坡背景下的新能源汽车产业链投资机会》,摘选部分精彩观点,以飨读者:

吴辉介绍,在政策层面,政府和企业纷纷提出禁售和停产燃油车时间表:荷兰、挪威、德国、印度、英国、法国等国纷纷出台禁售燃油车时间表,中国政府也在研究制定中;丰田、长安、奔驰、捷豹路虎、沃尔沃等车企业提出了相应的停产燃油车时间表。此外,中国逐步进入“后补贴时代”,双积分政策将成为2020年之后推动电动汽车发展的重要动力。

在产业方面,财政补贴和政府鼓励促进了电动汽车产业爆发式增长,从而带动关键零部件动力电池产能急剧扩张,截止到2017年Q3,中国共有动力电池企业145家,其中给主机厂规模化配套的数量超过80家,中国前20家企业合计产能为102.2Gwh,其中CATL以16.0Gwh的产能排名第一。从产量来看,宁德时代、比亚迪、沃特玛分别以8.01Gwh,5.52Gwh和5.20Gwh的产量排名前三。

吴辉预测,未来乘用车用电池将成为动力电池行业的主要应用领域,动力电池市场有望在2021年达到151.6Gwh,而得益于中国政府对EV的支持力度大于PHEV,中国仍以EV用电池为主,其高能量密度要求将带动高镍三元电池供不应求,NCM电池将在2018年超过LFP电池,成为未来发展主流技术路线。当然,LMO、NCA、LTO类型电池未来仍将拥有一定的市场空间,乘用车以NCM、NCA为主、客车以LFP为主。

在锂电池产业未来投资机会方面,吴辉认为,电池企业产能扩产为设备制造企业带来巨大市场:“整个锂电产业的产能是过剩的,但是为什么设备还有机会呢?因为中国的企业市场非常大,企业家也非常多,资本的进进出出是动态过程,接下来会有企业被淘汰,也会有资本进来,这种产能动态的调整会给设备企业带来很多机会。设备行业在广东一带,大大小小的设备企业有很多,基本都是赚钱的。因为设备企业大部分是定制化的,有订单才会生产,基本都是小企业赚小钱,大企业赚大钱,不会出现亏损的企业,这个行业是大家值得关注的。”

同时,淘汰电池为电池回收企业创造新的市场空间:2018年开始,市场将会出现较大规模的淘汰电池;储能市场的起步为梯次利用打开了市场空间;镍钴等资源的稀缺性让电池回收具备越来越具备经济效益;废旧电池是整车企业、电池企业和电池回收企业共同的课题。

另外,燃料电池作为下一代汽车驱动能源前景可期,预计2025年将实现初步产业化。今年以来,大量上市公司开始布局燃料电池领域。但燃料电池成本、廉价氢气来源、氢气储运、加氢站建设成本高等是燃料电池车产业链产业化的主要障碍。

最后,电控及核心高端IGBT器件国产化进程中的投资机会也值得关注:电控市场主要包括车企、电机企业和专业做电控的电力电子技术企业等;高端IGBT器件国外企业占主导地位。“英飞凌、ABB、三菱、西门康、东芝、富士占据主要市场,形成这种局面的原因主要是由于国际厂商起步早,研发投入大,形成了较高的专利壁垒,且国外高端制造业水平较高一定程度上支撑了国际厂商的技术优势。”吴辉介绍。