我国本轮电力体制改革(简称“”)之启动时点,可追溯至 2015 年。2015 年 3 月 15 日,中共中央、国务院发布了此轮电改的纲领性文件——《关于进一步深化电力体制改革的若干意见》(中发【2015】9 号)文件(简称“9号文”)。业界普遍认为,这是继 2002 年“厂网分离”以来,我国在电改领域颇具里程碑意义的举措。

国家发改委、能源局于 2017 年初下发《电力中长期交易基本规则(暂行)》(简称《规则》)最具实操层面的指导意义,其为在全国范围内开展电力交易提供指引性标准。依据 9 号文框架,及《规则》指引,我们认为,我国电改将的推动主要是为了实现以下目标:

首先,开展电力市场竞争,让用户能够以更低的价格,获取更为优质的电力服务。

其次,让不同类型电源同台竞价,并解决好经济效益与环境效益的平衡问题,让更经济、更优质、更环保的电源品种得到应有的发展,从而减少规划层面对于广东乃至全国电源结构装机的影响。

最终,还原电力本身的商品属性,使电力价格能够在一定程度上反映供需现状、成本现状,并在这一过程中尽量限制操纵、垄断,做到有效、充分竞争。

结合 2015 到 2017 两年的电改实践来看,我们认为,以上三个目标已经逐步开始实现,其中在降低用户侧电价方面的效果最为明显。

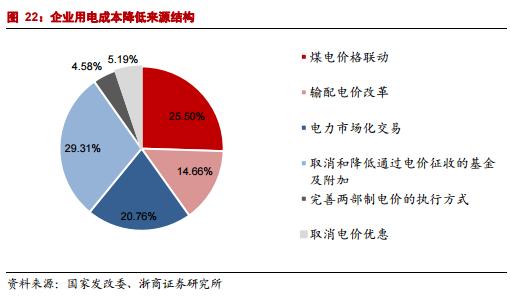

2018 年 4 月 19 日,国家发改委召开清费减负专题发布会,对降低用电成本成果进行总结,认为 2015 年以来的各项举措实现累计年降低企业用电成本 3275 亿元,具体结构为:

实施煤电价格联动。降低了燃煤机组标杆上网电价,进而向用电侧让利,合计降低企业用电成本 835 亿。

推进输配电价改革。2017 年 6 月底之前,在全国 32 个省级电网推进输配电价改革,核减电网企业的准许收入,全部用于降低工商企业电价,涉及降低企业用电成本 480 亿元。

推进电力市场化交易。2017 年市场交易电量是 1.6 万亿度,平均降价 5 分/度,降低企业用电成本 680 亿元。

取消和降低通过电价征收的基金及附加。概括来说就是“三取消、两降低”,共计实现降低用电成本 960 亿元。

完善两部制电价的执行方式。规定企业可以根据自身的情况申请降低容量电价,涉及资金 150 亿元。

取消电价优惠。取消对中小化肥的优惠电价,涉及资金 170 亿元,用于降低了相关 21 个省的输配电价 1 分钱。

占比情况如图 22。

六大降费举措中的降低燃煤标杆电价和电力市场化交易均与发电企业相关,两项合计实现降费 1515 亿元,占比高达 46%,可见发电企业,尤其是火电企业为降低终端用户电价做出了非常突出的贡献。

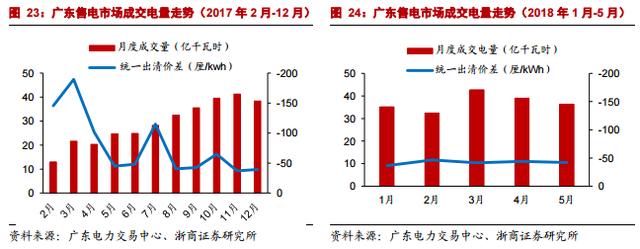

但进入 2017 年以来,发电企业已经无力在继续向终端用户让利,其中燃煤标杆电价在 2017 年中出现上调,而市场化交易的降价幅度也日趋收窄。以广东为例,其在 2017 年 2-12 月共开展 11 次月度电力市场直接交易,完成交易电量 319.58 亿度,统一出清价差代表电厂向需求侧让利程度,随供需比例变动及煤炭价格高位运行,基本呈现出逐渐缩小的趋势,如图 23 所示。2018 年初至今,广东共开展 5 次月度市场竞争交易,从总体的价差结果来看,基本稳定在-40 厘/度的水平,较去年同期大幅收窄,如图 24 所示。

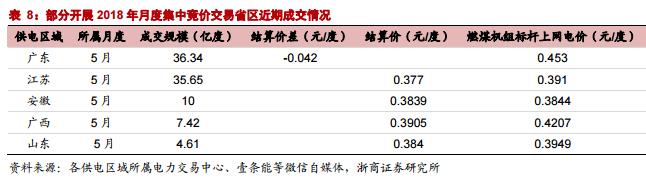

除广东之外的江苏、安徽、广西、山东等多地亦开展月度集中竞价交易,从近期其他省区的月度集中竞价结果可以看出,发电侧让利的情况亦得到缓和,如表 8 所示。以安徽为例,安徽省电力交易中心于 4 月中旬完成 2018 年 5月集中交易,本次月度集中交易共成交 10 亿度,其中发电侧共申报电量 19.61 亿度,而购电侧共申报电量 41.3 亿度,需求侧电量为供给侧 2 倍以上。从成交价差结果来看发电侧统一出清价为 0.3839 元/度,仅比当地燃煤标杆电价略低0.05 分/度。

表 8:部分开展 2018 年月度集中竞价交易省区近期成交情况

在 4 月中发改委为落实 2018 年政府工作报告中提出的“降低电网环节收费和输配电价格,一般工商业电价平均降低 10%”的要求,公布的《关于降低一般工商业电价的有关事项通知》。从具体的降费措施来看,主要包括:清退临时接电费、降低部分省份输配电价、提高两部制电价灵活性、临时性降低输配电价等,主要让利方为电网企业,而不涉及发电企业。

综合来看,我们认为,在煤炭价格仍维持高位的情况下,发电企业已经不具备继续降价让利的空间。