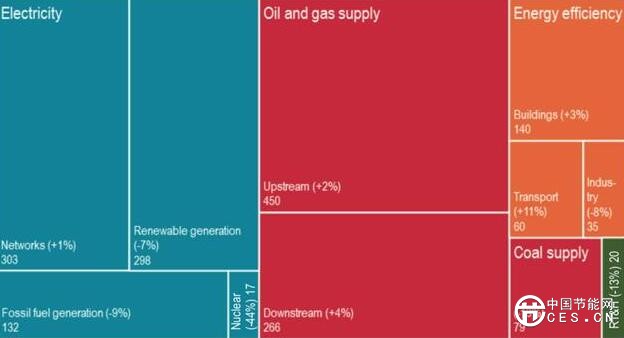

具体而言,2017年上游投资增长2%至4500亿美元,并将在2018年上升5%至4,720亿美元(按名义值计算);下游投资增长4%至2660亿美元。 但是,传统石油和天然气的投资依然低迷,主要集中在棕地项目上,预计2018年新建项目在新建上游投资中的比例将下降至三分之一左右,这是几年来的最低水平。

今年的报告强调了能源部门的持续电气化,其中7500亿美元用于发电,而全球的石油和天然气供应仅投入7150亿美元。然而,全球对可再生能源和能源效率的投资在2017年下降了3%,可再生能源投资下降7%至近3000亿美元,但仍占发电支出的三分之二。根据IEA预测,2018年可再生能源和能效投资可能会进一步下降。

全球太阳能光伏发电的创纪录支出推动了可再生能源投资,尤其是中国,占2017年太阳能光伏投资的45%。海上风电也达到了创纪录的水平, 4千兆瓦(GW)的投资规模也达到了创纪录的水平,主要是在欧洲。然而,陆上风电投资水平下降了15%,主要投资目的地包括美国,中国,欧洲和巴西,这些都是陆上风能投资的巨头。

能效投资相对而言不受能源投资下降趋势的影响,2017年在建筑,交通和工业的能源效率方面共投入了2360亿美元。然而,虽然能源效率部门增长,但在2017年的增长率仅为3%,增速明显放缓。

“全球可再生能源投资和能源效率的双降趋势令人担忧,”IEA执行董事Fatih Birol说。 “这可能会威胁到满足能源安全、气候和清洁空气目标所需的清洁能源的扩张。虽然我们需要这项投资迅速增加,但令人失望的是今年它可能会持续下降。”

除了可再生能源和能源效率相结合的投资减少之外,2017年化石燃料在能源供应投资数据中的份额自2014年以来首次上升,其中石油和天然气的支出略有增加。不过,新燃煤电厂的最终投资决策连续第二年下降,仅达到2010年水平的三分之一。然而,全球煤炭规模在2017年继续扩张,主要是由于亚洲市场。