自2011年7月以来,能源局曾多次下达与分散式开发建设相关的通知及指导意见,意在明确并完善与分散式风电开发相关的政策,包括建设规模、技术要求、电价方案等,为市场开发主体提供开发依据。然而,从项目规划、风资源评估、可行性分析、获得支持性文件到项目核准,参与的相关政府部门及市场主体较多,整个流程冗长且耗时较长。尽管能源局已下达通知要求简化项目核准流程,但省级部门落实起来仍有一定难度。截至2018年10月31日,仅有8个省市公开发布分散式风电项目规划,其中或确定分散式风电并网目标,或确定区域内开发项目的容量规模及电网要求。

在WoodMac市场预测模型中,我们预计2018-2027年未来十年间,分散式的风电开发阶段分为四个发展阶段。2018年属于“准备阶段”,市场热度不断提升,省级政府及市场开发主体也在积极筹备项目规划与开发事宜。2019-2021年将属于“开发阶段”,多数20-50MW容量的项目将以分散式风电的形式进行开发,众多开发主体将涌入市场,推动市场装机容量缓慢增长。2021-2024年将成为“转型阶段”,20MW+分散式项目开发所需的土地资源与变电站资源减少,项目开发将会逐渐向满足终端电力用户需求的分散式项目转移。2024年后分散式风电市场进入“成熟阶段”,电力市场交易机制逐步完善,电力输送系统更加灵活,基于终端用户的分散式项目将成为市场发展焦点。

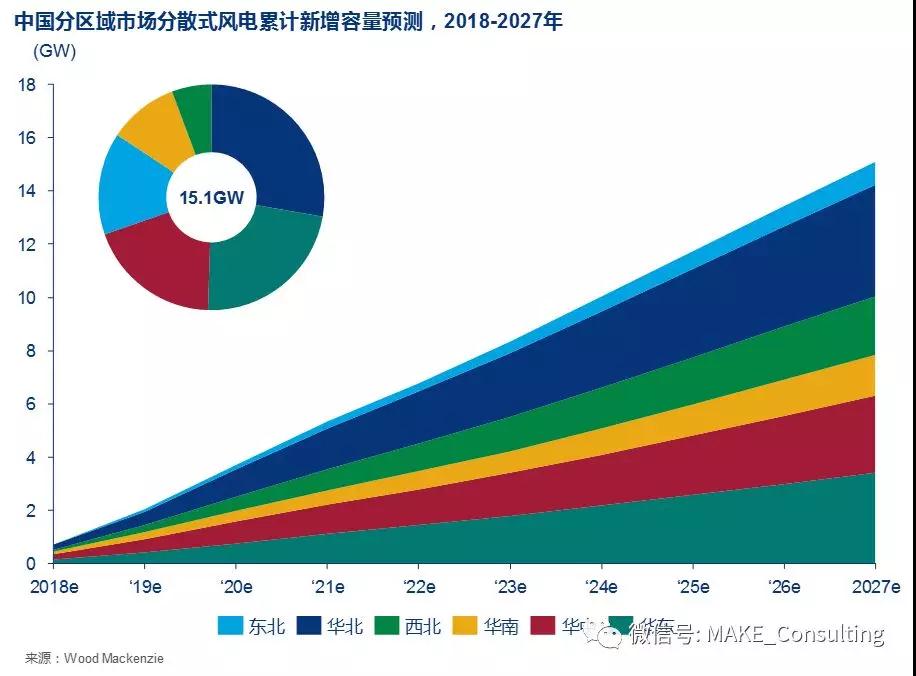

从区域市场的发展潜力来看,华北与华东地区将成为主导分散式风电开发的两大区域市场,2018-2027年新增并网容量将分别达到4.2GW、3.4GW。河北、河南、山东与山西四省因政策支持到位、电力消纳增速较快、施工条件适宜,预计各省未来十年的累计新增容量将分别超过1GW。

分散式风电的开发过程也面临较多困难,其中最突出的问题在于土地资源和变电站资源。风电项目开发的土地资源或与农田、“生态红线”、天然气管道等其它用途存在竞争关系;政府部门间职权认定不明,且对土地使用性质的划分不同,一定程度上导致审批流程时间较长,阻碍了风电开发的进度。此外,“新建分散式项目装机容量原则上不高于接入变电站的最小负荷水平”,这一要求也从技术的角度限制了项目容量。

项目收益率也是市场关注的焦点。“就2018年而言,分散式风电项目的平均CAPEX超过8,000 RMB/kWh,且短期内该价格水平将不会有明显下降。”李小杨表示,“在同一省内,同等地质条件下,分散式项目的CAPEX水平比集中式风电项目将高出5-15%。”除此以外,由于缺少规模效应,过高的非技术成本以及潜在的运维成本都将会给开发商带来巨大的收益压力,尤其是对于没有风电开发经验,新进入分散式风电开发市场的民营开发商来说。