但是,如果全球化走势发生变化,这个“美国梦”还能如愿以偿吗?

2月14日上周四,国际能源巨头英国石油(BP)在2019年度能源展望报告中预计,不断升级的贸易争端可能会限制美国作为油气出口国的崛起,但同时也将进一步提高部分国家可再生能源的用量。

在报告中,BP预设了两个情景:一是“进化转型(Evolving transition, ET)”,假设各国政府政策、技术以及社会偏好性继续以近年来所见的方式和速度演进;另一个则是假设全球贸易阴云变本加厉的“弱全球化(Less globalization)”场景。

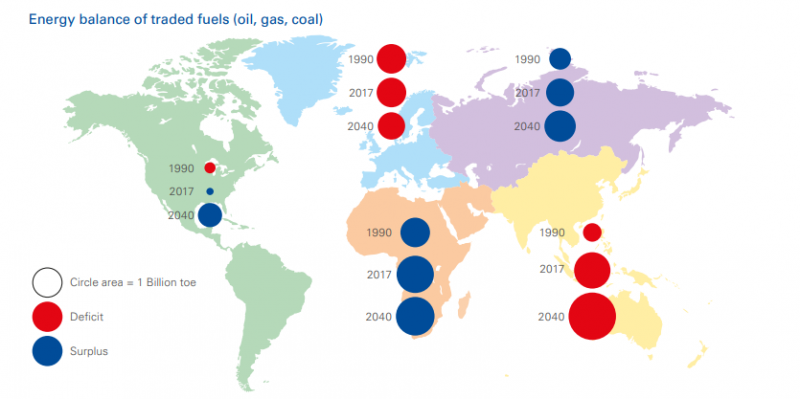

在相对顺其自然的ET情景下,归功于美国致密油与页岩气的快速增长,美洲地区能源净出口大幅增加,到2040年将成为全球重要的能源出口地区,美国更是其中的佼佼者。

在同一时期内,另一大产油国俄罗斯也将因能源消费增速高于生产增速而增加在全球能源出口之中所占的份额。而中东、非洲各国的能源净出口相对没有变化。

相比之下,以中国、印度及其他亚洲国家为首的亚洲能源需求迅速增长,则巩固了这一地区作为全球最大能源进口市场的地位。

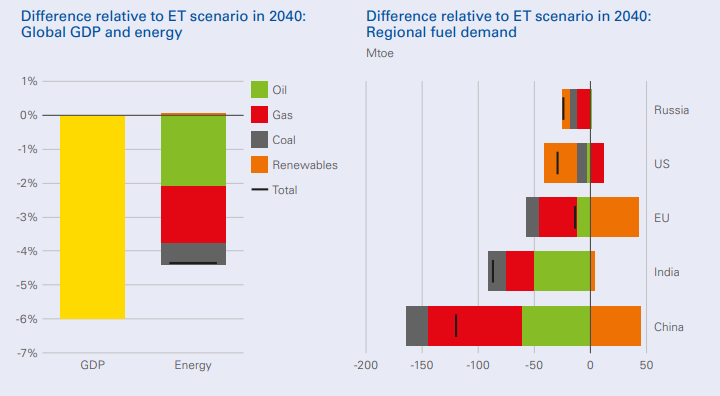

但在另一情境中,愈演愈烈的贸易争端很有可能对能源市场前景产生重大影响。假定全球经济开放程度降低将导致各国趋势GDP增速下滑0.3%,同时,出于对能源安全的担忧,各国对进口能源附加10%的风险溢价,那么各国贸易燃料(油气、煤炭)消费将成为能源消费下滑的主力,可再生能源则略有增长。

与前一情景相比,到了2040年,全球趋势经济增速放缓将抹去全球6%的GDP,能源需求也将随之下滑4%。

BP指出,能源需求减少叠加对能源安全的担忧增加,能源贸易将因此骤降。在总需求下滑的同时,各国恢复寻求本国国内生产的能源,这对美俄两大油气出口国势必有着重大影响。

对于美国而言,随着该国国内天然气消费量增加,可再生能源增长受限,上述问题对美国油气净出口的影响更加明显。

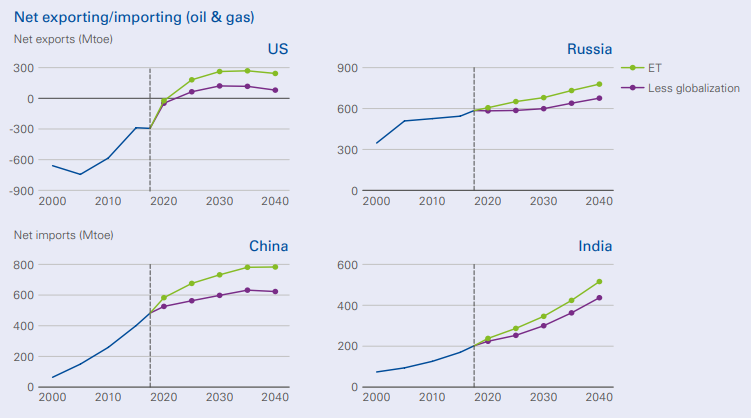

报告预计,“弱全球化”场景之中,到2040年,俄罗斯油气净出口增速将比ET情景低50%以上,美国则是低约三分之二。

值得注意的是,美国早在去年就已实现了能源独立。美银美林当时报告指出,美国能源贸易由赤字转向盈余的情况,已经在2018年10月出现。去年三季度,美国汽油产品出口达到日均510万桶/日,为这一领域全球最大出口国。

而EIA今年1月底发布的年度能源展望报告同样对美国能源出口抱有极大信心。

报告预计,2020年四季度,美国原油和石油产品出口将超过进口,其原油及精炼产品的总净出口将达到每日120万桶。但到了2050年期间的末期,由于经济发展的需要,美国的原油进口量将再次超过出口量。

EIA还预计,未来美国的天然气出口量将继续增长,主要得益于液化天然气出货量的增加。从2018年到2020年,美国天然气出口将增加超50%,其中液化天然气出口将从每天30亿立方英尺增加到68亿立方英尺。

不过,到2050年,美国仍将是煤炭净出口国,但由于来自其他国家的竞争,美国的煤炭出货量并不会增加。