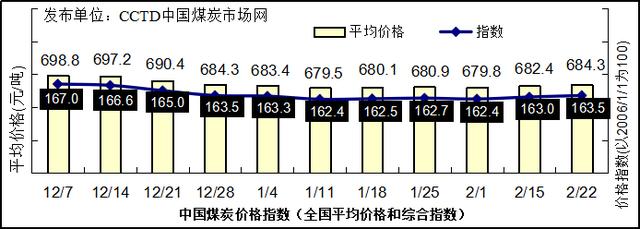

本期中国煤炭价格指数延续上涨。根据监测数据测算,2月22日,中国煤炭价格指数(全国综合指数)为163.5点,比上期上升0.5点。

具体来看,本周环渤海市场价格先升后降,焦煤市场稳中有涨。周初在水泥、化工等非电需求带动下,加上囤货投机情绪,港口贸易商报价延续上涨,5500大卡动力煤报价接近610元/吨,但随着价格上涨,下游观望情绪加重,接货意愿下降,部分贸易商降价出货。焦煤市场,山东地区冲击地压煤矿复产后要核减20%产能,另外进口煤政策目前也处于收紧状态,同时下游焦化厂开始适当补充库存,需求有支撑,焦煤市场向好运行。

预计下周环渤海市场观望居多。目前内蒙、山西地区煤矿复产顺利,但陕西地区受矿难影响复工缓慢,加之临近两会,产地对于安全和环保的检查力度将有所增加,煤矿的能否顺利复产也会存在一定变数;另一方面,发运持续倒挂也使得市场煤比例下降。需求方面,沿海电厂在高库存之下,短期采购市场煤意愿不强,后期来看,供暖用煤进入尾期,天气逐步转暖,动力煤需求预期将出现下降,电厂在去库存过程中,将进一步打压煤价。

【环渤海港口】本周环渤海港口成交气氛有所降温,调入调出总量基本持平,整体库存震荡运行。随着部分工厂开工,日耗增长已回升至60万吨/天的水平,但1700万吨以上的库存保证可用天数在28天左右。虽然前期在水泥、化工等非电需求带动,加上囤货投机情绪,港口报价有所上涨,但随着价格上涨,下游接货意愿下降,实际成交量不多。截至2月22日,环渤海四大港区主要港口合计库存为2068万吨,环比上周增加3万吨。

【华东地区】动力煤市场,市场货盘释放有限,大规模的市场采购行为并未发生,由于海运费降至低位,江内部分贸易商看好后期行情,囤货心态良好,北上拉运陆续到港,加之进口煤集中到港通关,整体调入大幅增加,长江沿线港口库存较节持续增加。焦煤市场,近期山东区域内焦煤库存虽下降明显,但随着煤矿的陆续复工复产,焦煤价格保持稳定。

【华北地区】由于山西地区多数煤矿复产时间较晚,矿上焦煤资源无库存,且当前焦企采购积极性较强,焦煤资源整体偏紧,部分煤矿已经开始试探性提涨,短期内山西地区焦煤市场或稳中偏强运行;晋北地区部分煤矿产量较小,供应偏紧,价格小幅上涨。

【东北、蒙东地区】蒙东市场供需结构偏于宽松。一方面,大型煤企销售以系统内互保煤和长协煤市场为主,铁路发运陆续恢复,销售基本稳定,价格保持不变;另一方面,气温逐步回升,下游电力企业的日耗开始下滑,在当前高库存的背景下多以采购长协煤为主,部分地区煤企适当增加下水煤销售弥补市场煤销量缩减带来的冲击,煤价暂时以稳为主。

【中南地区】本周中南地区用电负荷维持在较高水平,用煤高峰期临近尾声,电煤库存保持下行态势。截至2月21日,湖北省内统调电厂合计存煤365.5万吨,较上周下降11.3万吨;湖南省电煤库存267.46万吨,较上周下降42万吨。

【西北地区】陕蒙地区动力煤市场弱势。受下游采购积极性较低影响,榆林地区煤矿销售情况一般,个别煤矿下调煤价,陕西省立即将开展煤矿安全大整治,“两会前”供应将持续受限。雨雪天气过后,鄂尔多斯地区销售情况好转,但整体销量一般,但矿上供应明显回升,个别承压下调煤价5-10元/吨。

【西南地区】从日前召开的贵州省煤矿复工复产及安全生产工作视频会议获悉,在确保安全的前提下,2月20日前贵州省90%的煤矿要复工复产,3月6日前实现全面复工复产。目前贵州地区复工复产情况整体较好,资源供应相对充足,预计短期内市场或仍以稳定运行为主。