污染防治是2018年“三大攻坚战”之一,同时2018年也是中国环保政策的密集落地期,《中华人民共和国环境保护税法》、《生态环境损害赔偿制度改革方案》以及新修订的《中华人民共和国水污染防治法》等多部重量级环保政策在2018年正式生效。

伴随多项环保政策的落地实施,近年来,印染行业环保监管力度得到明显提升,中央环保巡视组的多次下派督察,剑指污染型企业,同时省内及地市级别的环保督察开始逐渐常态化。此外,《产业结构调整指导目录》要求的落后工艺设备及使用超年限设备淘汰工作始终在进行。同时环保政策的持续收紧压缩部分低端染厂生存空间。

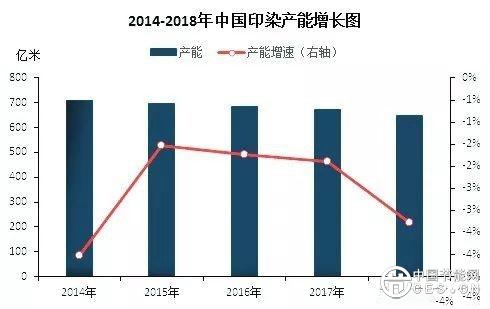

2018年国内印染产能在650亿米,同比下降3.27%,较2011年同期相比下降17.41%。

现阶段全球经济增速放缓、行业运行趋势转向弱势,纺织印染产能过剩造成的负面影响逐步显现,印染加工费走低带动的利润下滑开始全面压缩中小型企业的生存空间。在去产能的政策指导下,印染行业亦开始逐步进行行业结构升级,开始由“数量扩张”转向“质量提升”。印染企业逐步收缩低端走量订单,转向开发中高端面料,行业整体产量开始逐步下滑。

2018年国内印染布产量在478亿米,同比下降9.47%,较2011年同期相比下降19.39%。

值得注意的是,2018年中国印染行业开工率整体明显低于2017年同期,2018年印染行业年度开工在73.54%,较上年同期下降7.27个百分点。

一方面因为印染行业去落后产能化,导致行业有效产能下滑,产能下降制约行业产量的增加;另一方面因为2018年环保力度继续增加,部分时间段处于停产、限产状态,在产染厂无法完全释放开工。

此外,由于年内市场需求增量较低,导致对后市印染需求预期较差,下游客户备货量明显减少。印染主产区——华东地区印染开工负荷下降幅度较大,主要原因在于华东地区如浙江、江苏等地区,部级、省市级环保督察行动集中,其所在区域内印染企业受到影响更加明显。

2019年,环保因素对印染行业的影响仍在逐步加码。众多中小型染厂在环保收紧后出现了明显的成本上升,往年依靠低价、低利润走量赢利的市场份额开始逐步缩减,印染企业方面亦开始逐步调整企业规划和战略思路。减少低端面料开发,并开始逐步向中高端面料市场竞争,这个趋势成为近年印染行业明显的发展方向之一。

展望2019年,生产战略调整对行业产量下滑的影响将逐步减小,同时下游刚需对印染行业低端面料的反推作用将开始显现,低端面料产量或出现一定回升。而在终端需求方面,服装家纺行业运行转弱态势明显,现阶段外围宏观环境及行业内需均难言乐观。

2019年,终端行业增量预期较低。印染行业作为纺织工业的中间环节,其实际市场需求主要依赖终端服装家纺行业运行情况。

整体来看,2019年印染行业需求增量空间较小。在维持终端刚需的情况下,国内印染企业对产品结构升级调整亦会继续导致行业总产量的继续下滑。