近年来,中国极其注重污水治理、环境治理,环保部门的话语权、执法权得到显著提高,环保项目的增加,给予了环保公司机遇。

而环保产业也已进入了“资本+技术”的双轮驱动时代,资本开始成为环保企业发展的必备资源。

光大水务的历史最早可以追溯至2003年,当时,光大国际将业务拓展至水环境业务。2014年12月,通过反收购从事环保水务板块的汉科环境,光大国际将水环境业务分拆至新交所主板上市,汉科环境由此更名为中国光大水务有限公司。

作为光大集团旗下唯一的水务业务运营平台,光大水务是以水环境综合治理业务为主业的环保集团,主要有三条业务线,污水处理、水环境治理和其他如供水、中水利用、污水源热泵、海绵城市建设等。业务分布于华东、华中、华南、华北、东北及西北地区。

根据弗若斯特沙利文的报告,光大水务是中国污水处理行业最大的央企,按2017年的市场份额计,为中国十大综合水资源解决方案供应商之一。2015-2017年,光大水务在港交所上市的水治理解决方案相关公司当中,收入及盈利增长率为最高者之一。

业绩平稳增长,现金流骤减

光大水务的业务模式主要是BOT及TOT项目模式,截至2018年12月31日,光大水务共投运85个项目,其中64个为BOT项目,18个为TOT项目。

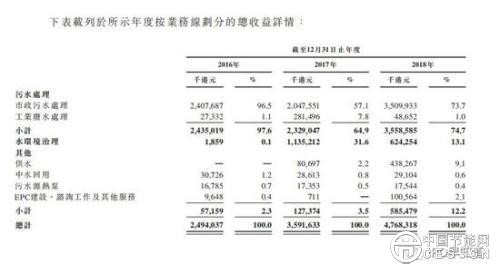

从业绩表现来看,光大水务的营收及净利润在逐年稳健增长,2016-2018年,光大水务分别实现营收24.94亿、35.92亿、47.68亿港元,复合增长率为38.27%,其中污水处理业务线分别占收入的97.6%、64.9%、74.7%;毛利分别为9.06亿、12.3亿、16.2亿港元;净利润分别为3.72亿、5.81亿、7.37亿港元。

不过,光大水务在整体毛利率上呈现出下降趋势,2016-2018年分别为36.3%、34.3%、34.1%。其经营活动现金流也在大幅下滑,经营活动所得现金流净额由2016年的2019.5万港元流入大幅转变为流出10.16亿港元。

对此,光大水务的解释为:这是由于根据服务特许经营安排建设BOT项目或收购TOT项目。公司一般预付现金以建设或收购相关项目,这些被记录为经营活动所用现金,而直到项目投入运营公司才能收回现金盈利。换言之,由于建设和收购的项目较大,且周期长,光大水务的回款速度目前没有跟上现金流出速度。

对于重资产环保类企业来说,除了现金流之外,负债率及偿债能力也是需要被重点关注的指标。资产负债率上,光大水务2016-2018年分别为48.9%、52.7%及55.8%,略有上升但显著低于同行业龙头企业北控水务集团近70%的水平。资本负债率2018年则为87.7%,也处于行业平均水平范围内。

行业分散,多次收购以增加市场份额

污水处理行业为资本密集型行业,投资回报期在5-10年、甚至10年以上,巨大的资金要求对融资能力有限的新进入者构成高壁垒。

纵观中国的市政污水处理市场,整个行业的集中度高度分散,有上百家在营公司,前五大参与者的市场份额仅为18.7%。光大水务的每日市政污水运营处理能力为380万吨/日,占到2.0%的份额,排名第五,仅是排名第一企业处理能力的1/4。

行业的分散意味着有很大的整合空间,也给了光大水务增加市场份额的契机。截至目前,光大水务共进行了三次收购。第一次是在2014年反向收购汉科环境上市,获得17个现有项目及7个新项目;第二次是2015年以8亿元人民币加股东贷款10.44亿元收购大连东达90%的股权,打入东北市场;第三次是在2018年以人民币8200万元现金对价收购徐州市政设计院100%股份,从前端方案设计补充全链条运营。

排污处理的需求缺口犹在

无疑,在环保产业链普遍蓄势待发背景之下,污水处理行业自然成为其中一匹黑马,而光大水务已提早加入此“整合周期”,业内更乐于将污水处理定义为具有2.5万亿的产业蛋糕,只是这块蛋糕目前增速略显缓慢。

根据弗诺斯特沙利文数据统计,自2013年起,生活污水排放量持续增加,从2013年的485亿吨增至2017年的571亿吨,复合年增长率为4.2%。预计2017-2022年生活污水排放量将以3.4%的复合年增长率增长。

与之相反,随着政府持续推进工业节水及工业废水零排放项目,中国工业废水排放量呈下降趋势。工业废水排放量自2013年的210亿吨降至2017年的191亿吨,预计2022年进一步下降至171亿吨。

但从光大水务污水处理这一业务线来看,市政污水处理占比为73.7%,而工业废水处理占比仅为1%,工业废水排放量的下降不会给其带来影响。

反观2013-2017年中国市政污水处理量,缺口犹在,目前污水处理仍处于供不应求的市场格局。未来随着整体排放量的增长,排污处理的需求仍会随着增长。

污水处理依旧很重要,环保行业仍是刚需。

未来发展

对于未来发展,光大水务在招股书中表示,计划继续巩固环渤海经济圈及长三角的地位,并将服务范围扩大至粤港澳大湾区、珠三角等其他经济发达地区及其周遭郊区及农村地区;透过内生增长及收购丰富项目组合及在现有项目间创造协同效应;通过创新研发举措增强核心技术;多方开拓融资渠道,审慎管理财务及运营等。