文 | 侯明扬

近年来,美国页岩油产量持续增长,2017年底已达约500万桶/日。而根据美国能源署和伍德麦肯兹等权威机构预测,美国页岩油产量未来仍将不断提升。

页岩油产量增长已对世界原油市场产生较大影响,增加了原油市场供给,导致了2014年来的本轮低油价,并改变了传统产油国的油气地缘格局;而在从未来中长期看,除了国际石油巨头的深度参与将继续推动页岩油产量的大幅增长外,其“溢出效应”也将带动美国以外其他国家页岩油产量的快速提高。

对我国石油企业而言,须充分认识页岩油对全球原油市场的影响,既要在战术方面借鉴美国页岩油的开发经营,大力发展国内非常规油气资源;也要在战略层面重视技术进步对石油行业的冲击和改变,着眼长远、提前谋划,为未来的国内外生产经营以及转型发展早做准备。

美国页岩油产量增长改变世界原油供给格局

近十年来,美国页岩油产量持续大幅增长,从2011年前不足150万桶/日飙升至2017年底的500万桶/日左右。根据美国能源情报署发布数据,2018年8月,美国页岩油日均产量超过750万桶/日,占原油总产量约66%,并推动美国原油日均产量接近1134.6万桶/日,超过沙特和俄罗斯,成为当月全球原油产量最高的国家。伍德麦肯兹则预测,未来十年间,美国页岩油产量将达到1000-1100万桶/日,约占全球原油供给的10%。

美国石油企业在技术和管理两个层面的创新实践,是页岩油发展规模远超市场预期的主要原因。

在技术层面,为应对相对复杂的资源开发挑战以及2014年下半年后的国际油价下行风险,美国页岩油生产商在钻井、压裂、开发优化和油藏检测等技术领域均获得较好进展,大幅增加了页岩油的单井产量。

在管理层面,美国页岩油生产商从供应链管理和开发过程管理等方面持续提升管理水平,页岩油“降本增效”的效果不断显现,同样有助于产量在较长时期内保持增长。

同时,技术和管理两个层面效率的提升为页岩油开发带来可观的回报。根据伍德麦肯兹测算,现阶段部分即将投产的页岩油开发项目在65美元/桶油价水平下的平均内部收益率高达45%,远高于部分尚未通过最终投资决定的陆上原油开发项目平均16%的内部收益率,也将推动全球石油企业积极参与美国页岩油开发活动。

现阶段美国页岩油产量持续增长已经对全球原油市场格局产生了较大冲击。

一方面,随着页岩油产量水平的不断提升,美国页岩油与OPEC和俄罗斯等传统产油国在全球原油供给市场产生了“零和博弈”,迫使其将油气出口策略由“在相对较高的价格区间内通过稳定原油供给获取收益”转向“在相对较低的价格区间内通过加大原油供给获取收益”,使国际原油市场在一定时期内出现供大于求的状况,并直接引发了2014年下半年以来的本轮低油价。

尽管在OPEC和俄罗斯等传统产油国“协议减产”以及伊朗等中东地区地缘风险推动下,国际油价在2018年中出现较大增长,但从第四季度市场态势看,页岩油产量持续增长仍是主导国际油价走势的决定性因素之一。

另一方面,美国页岩油发展也对全球油气地缘政治格局产生了较大影响。

随着页岩油支撑国内原油产量稳定增长,美国由全球最大的原油进口国向能源独立逐渐迈进,对中东等传统油气进口地区的依赖程度不断降低,用于稳定上述地区的军事、经济投入相对减少;同时,对该区域伊朗等国家的态度更加强硬,于2018年中宣布退出“伊核协议”并自11月5日起制裁伊朗原油出口。美国上述对外战略的改变,势必增加中东等传统油气产区的地缘风险,客观上也使得全球原油市场供给不确定性增加。

美国页岩油的“溢出效应”扩大全球资源规模

在2014年下半年至今的本轮低油价期间,美国页岩油发展的溢出效应日渐凸显。

首先,页岩油的成功经验带动了全球范围内常规油气田开发进一步向“降本增效”发展。尽管在全球石油工业的演进历程中,油气勘探开发由常规向非常规渐进是大的发展趋势,但美国“页岩革命”中的经验,同样对现阶段全球常规油的效益开发有重要的借鉴作用,即通过技术和管理创新,能够大幅提高项目原有资源的经济可采规模并较大幅度地降低成本。

事实上,在页岩油开发中持续完善的水平井钻井、水力压裂等相关技术已在包括我国东部成熟油田在内的全球部分难动用油气藏的开发中尝试使用;而美国页岩油企业在应对油价风险中采取的管理优化措施,也对全球其它地区石油公司在常规油气作业中强化开发项目管理提供了有效参考。

其次,从示范作用的角度看,美国页岩油产量的持续增长,促进部分资源国学习有关技术、引进领先企业,积极探索本国页岩油资源开发利用。

其中,加拿大是除美国外页岩油商业勘探开发最成功的国家,页岩油资源和勘探开发活动主要集中在西加拿大沉积盆地。2018年以来在油价回暖的推动下,加拿大页岩油钻探再次活跃,壳牌、康菲和雪佛龙等国际石油公司已分别在该国杜维纳、蒙特尼和卡尔蒂姆等页岩区带开展作业。

根据加拿大国家能源委员会预测,其页岩油产量有望在2020年之后较快增长,艾尔柏塔、萨斯喀彻温和曼尼托巴将是未来加拿大页岩油的主产区。

阿根廷则是北美以外地区首个实现页岩油商业开发的国家,其页岩油资源位于中南部内乌肯盆地的瓦卡穆尔塔页岩区带。

该区带页岩油技术可采资源量约为162亿桶,是全球第四大页岩油资源区,与美国伊格尔福特页岩区相似程度较高。目前,包括雪佛龙、埃克森美孚、壳牌、道达尔、挪威国油和泛美能源在内的诸多国际石油公司已通过与阿根廷国家石油公司组建合资公司的方式,参与该国页岩油气勘探开发。

此外,墨西哥已在北部与美国接壤盆地获得页岩油发现,该国计划在2018年9月举行首轮陆上页岩区块招标。“页岩革命”示范作用或将大幅提高全球其它地区的页岩油产量。

根据EIA预测,2040年全球页岩油产量将提升至1036万桶/日,加拿大和阿根廷页岩油合计产量将接近150万桶/日,俄罗斯、墨西哥、哥伦比亚和澳大利亚等国将合计贡献约180万桶/日产量;BP对全球页岩油发展的预期同样乐观,其认为总产量将会在2035年达到1000万桶/日,除美国外其它地区页岩油产量将达到约250万桶/日水平。

国际石油巨头大举介入推动页岩油产业加速发展

从生产实践看,页岩油开发同样遵循大多数矿产采掘行业“小公司出技术、大公司上规模”的发展规律,在同一区域实施大规模的页岩油开发活动更容易形成“规模效应”,能够有效提高资本利用率。

因此,随着产量的持续增长,埃克森美孚、BP、壳牌、雪佛龙、挪威国油等部分国际石油巨头已开始介入美国及全球其它地区的页岩油产业,并将页岩油作为未来发展的重要领域。而国际石油巨头对页岩油的认可与参与,客观上也表明了页岩油资源发展的巨大潜力以及对全球原油市场的重要影响。

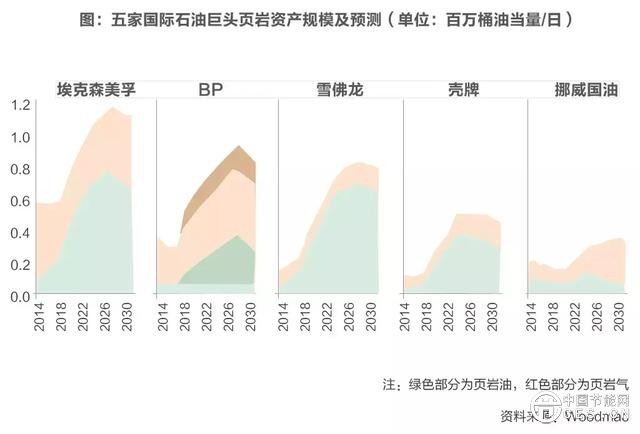

埃克森美孚在美国拥有最大的区块面积、最丰富的资源量以及最高的峰值产量,其在二叠盆地和巴肯、伊格尔福特、海耶斯维尔以及马塞勒斯等页岩区带都有页岩油气开发项目;雪佛龙公司则在资源条件最好的二叠盆地占据统治地位,其平均收益水平高于其他国际石油巨头非常规油气项目;BP公司于2018年7月以105亿美元收购必和必拓的美国页岩油资产后,其页岩油产量规模将大幅增长,页岩气产量也将超过埃克森美孚成为国际石油巨头中的翘楚;预计壳牌、雪佛龙等公司也将在二叠盆地等页岩油富集资源区开展规模较大的资产并购活动,而当前美国数量众多的中小型页岩油气开发企业,也为国际石油巨头开展相关资产整合提供了充足的备选投资标的。

根据伍德麦肯兹估算,埃克森美孚、BP、壳牌、雪佛龙、挪威国油等国际石油巨头页岩油产量合计将从2018年的70万桶/日增长至2026年的220万桶/日,将占几家公司原油总产量的20%。