占2018年能源总需求增长的45%

近几年,天然气需求的增长势头不减。近日,国际能源署(IEA)最新年度市场报告《天然气2019》(gas 2019)显示,2018年是天然气的又一个黄金年,2018年天然气需求同比增长4.6%,为2010年以来最快增速。天然气占去年一次能源总需求增长的45%。在未来的五年里,需求预计将增长10%以上,2024年将达到4.3万亿立方米。

国际能源署执行主任法提赫•比罗尔(Fatih Birol)博士表示:“天然气取代煤炭和石油,用于发电、供暖和工业用途,有助于减少空气污染,并限制与能源相关的二氧化碳排放的上升。”

天然气需求的增长离不开中国的支持。预计到2024年,中国将占全球天然气需求增长的40%以上。这得益于政府的目标,即通过减少对煤炭的依赖来改善空气质量。2018年,中国天然气消费量增长为18%。

图1:2018年天然气需求增长4.6%,占总需求增长近一半

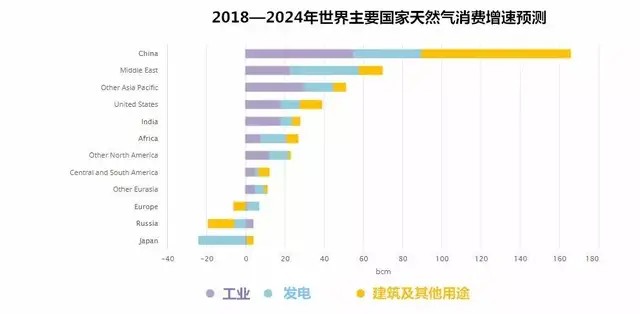

图2:主要国家天然气消费增长数据预测

未来亚洲市场将继续推高天然气增长势头

在2018年取得良好增长水平后的天然气被IEA预测未来仍将以年均3%的速度增长,占到2024年全球消费增长的近一半。用于发电仍然占天然气消费最大比重,尽管全球经济增长放缓,天然气发电产能会遭遇来自可再生能源和煤炭的激烈竞争。

到2024年,美国和中国是供应增长的两个最大的单独贡献者,占总产量增长的50%以上。

未来5年天然气需求将受到亚太地区的推动,预计到2024年,亚太地区将占天然气总消费量增长的近60%。中国将成为天然气需求增长的主要推动力。就中国而言,煤炭到天然气的转换和住宅用途在不断增长的需求中扮演着重要角色。

发电用途将成为中东地区天然气消费的主要驱动力。而预计工业部门将占全球天然气消费量增长的近一半,包括用于加工的能源和用于化学品的原料。

国际能源署还预计,亚洲其它国家的天然气消费量也将强劲增长,尤其是南亚。在孟加拉国、印度和巴基斯坦,工业部门是天然气消费增长的主要贡献者,特别是为了满足人口增长需求的化肥生产。

“新”“旧”供应者轮番上阵

一方面是旺盛的需求,另一方面供应方情况怎样呢?

可以看出,出口的发展进一步集中,到2024年,美国、澳大利亚和俄罗斯占天然气出口增长的绝大部分。

图3:欧洲自产量、管输量与所需进口量对比

以欧洲为例,尽管未来几年欧洲天然气消费量将基本持平,但内部自身天然气产量将以每年3.5%的平均速度下降,主要原因是荷兰格罗宁根(Groningen)天然气的逐步淘汰和北海天然气产量的下降。

自有产量的结构性下降,加上几项长期管道合同的到期,为包括液化天然气在内的新供应来源创造了机会。

为满足日益增长的全球天然气需求,新兴经济体不断增加国内产量,包括卡塔尔、俄罗斯、美国和澳大利亚四大出口国的供给也在增加,美国丰富的页岩气资源开发不可小觑。

液化天然气将“大显身手”

液化天然气出口能力的强劲增长,将使国际贸易在天然气市场的发展中发挥越来越大的作用。

液化天然气市场将在未来5年发生深刻变化。随着对欧洲天然气进口的增加,中国和印度成为主要的液化天然气买家。在供应方面,三大主要出口国的崛起导致澳大利亚在2022年超过卡塔尔,并在2024年超过美国。

图4-1 :全球LNG进口数据(2014-2024)

图4-2:全球LNG出口数据(2014-2024)

美国和其他地区天然气产量的激增推高了全球需求。液化天然气出口终端的兴起,也将越来越多的国家连接起来,使天然气贸易变得更加容易。IEA表示,到2024年,美国将超过卡塔尔和澳大利亚,成为全球最大的液化天然气出口国。

2018年液化天然气项目投资出现反弹,2019年将做出最终投资决定的大量项目可能会进一步支持贸易和市场扩张。然而,未来还需要更多的投资。

《2019年天然气展望》还关注了液化天然气(LNG)在航运方面的作用。2020年IMO的付诸实施会让液化天然气将成为一种快速增长的替代燃料。

贸易全球化使得主要地区市场价格趋于一致

国际能源署表示,天然气使用量的增加、全球天然气贸易量的扩大以及进出口终端数量的增加,已导致最近主要地区的市场价格趋于一致,表明天然气贸易日益全球化。由于市场供应充足,自2018年第四季度以来,地区间价格差异(尤其是亚洲和欧洲之间)大幅下降。但亚洲现货市场仍面临更大程度的价格波动,因为季节性模式更为强劲,液化天然气贸易的扩张可能会鼓励价格进一步趋同。

最近,然而,在快速增长的经济体中建立市场驱动的定价机制仍然是一个挑战。最近主要市场的改革发出了令人鼓舞的信号,但要确保这些经济体天然气的可持续市场驱动发展,还需要采取更多措施。

基础设施建设有待加强

在美国,廉价的天然气刺激了需求,为数十亿美元的基础设施建设投资铺平了道路,这些投资将投资于石化企业和新的燃气发电厂。廉价的页岩气正在扼杀煤炭,而新工厂锁定了未来对天然气的需求。核能也是如此——随着核电站关闭,天然气将从中受益。

液化天然气市场目前面临供过于求的局面,但国际能源署表示,到本世纪20年代,过剩将转为赤字。该机构预计,近年来液化天然气终端投资相较于市场增长而言微不足道,下一轮建设液化天然气基础设施的热潮将于今明两年开始。

即使不是市场参与人士,也能意识到新天然气基础设施投资有所不足。国际能源署表示,有必要加大投资,但新基础设施投资建设时间跨度大,当前发电厂、管道和其他石油和天然气基础设施建设速度很可能跟不上飞速增长的市场需求,要满足全球气候和碳排放目标就需要提前布局。