中国石化联合会2月3日发布《2014年石油和化工行业经济效益情况》报告。报告显示,2014年石化行业实现利润总额7911.1亿元,同比下降8.1%,创2002年以来最大降幅。亏损企业数量和亏损额均有所扩大。其中,油气开采和炼油业效益显著恶化,化学工业保持微利。西部地区利润下降较大,东、西部地区效益差距明显扩大。

中国石化联合会指出,之所以利润表现如此颓势,主要原因一是成本高位运行,全行业销售成本11.86万亿元,同比升幅6.4%,高出收入增长1个百分点;每100元主营收入成本84.4元,同比上升0.84元;财务费用增幅达20%,融资成本居高不下。二是产品价格继续下降。2014年全行业价格总水平降幅2.6%,连续第三年下降。联合会重点监测的188种产品,价格下降的有144种,占比达76.6%。

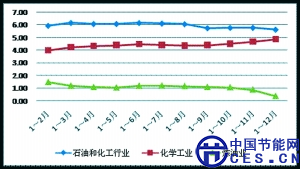

数据显示,2014年,石化行业主营收入利润率为5.63%,同比回落0.83个百分点;资产利润率为6.88%,同比下降1.21个百分点;全行业毛利率为15.6%,同比回落0.84个百分点。行业盈利能力明显下降。三大板块主营收入利润率全线下滑。其中,油气开采业主营收入利润率为23.69%,同比下降3.28个百分点,创历史新低;炼油业主营收入利润率仅为0.35%,比上年回落0.79个百分点;化学工业主营收入利润率为4.87%,同比下降0.39个百分点。

2014年,受油价下跌影响,油气开采业利润总额连续第三年下降,降幅达12.4%,为3217.8亿元。初步预计,2015年油气开采业利润总额在3100亿元左右,与上年大致持平。

炼油业累计利润总额122.1亿元,同比下降69.1%。由于成本高位运行,炼油业亏损企业数量和亏损额大幅上升。预计2015年炼油业利润总额在200亿元上下,比上年增加约100亿元。

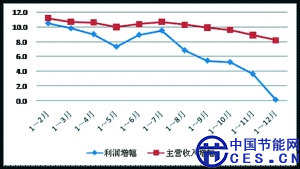

化学工业利润仍有微增。2014年,化工行业利润总额4272亿元,同比增长0.1%,占石油和化工行业利润总额的54%,比重在历史上首次突破50%。从2014全年来看,化工行业效益下行呈逐步加大趋势,显示行业效益处于探底之中。预计2015年上半年化工产品价格可能触底回升,效益也将随之出现好转。

中国石化联合会预测,2015年全行业效益仍面临比较严峻的形势。价格难有明显起色,油价可能继续大幅下行;成本刚性上升,难以明显回落。行业效益改善取决于结构调整和创新驱动。预计2015年全行业利润总额在8700亿元左右,增长约6%。

2014年石油和化工行业主营收入利润率变化情况 单位:%

2014年化工行业利润、主营收入累计增长情况 单位:%