2050能源路线图和2030绿色地图都强调了智能电网与网络互联的重要性,能源连通也在欧洲共同利益项目的保护伞下获得资助

欧洲能源政策从来就不是成功的典范。然而,尽管外部供应、能源结构、单一能源市场发展等问题一直在争执的漩涡中心,天然气和基础电力设施的互联则很少引发这样的讨论。实际上,一个互联的欧洲应是所有问题解决的必要条件。欧洲理事会主席唐纳德˙图斯克和欧盟能源委员麦古尔˙阿里亚斯˙卡内特不约而同强调过欧洲能源基础设施的必要性。

互联的理由

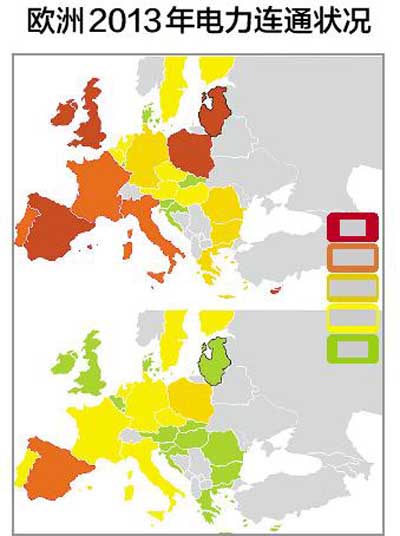

欧洲为何需要能源互联?对电力来说,首先是能效问题:更多的连通会使欧洲各国使用更多高能效电厂,同时可调节国家供应和需求之间的不平衡。如在意大利北部,电力生产的多余容量超过40%,可再生能源的丰富使一部分联合循环燃气发电要等到该国电力需求上涨时才能派上用场。2013年,意大利关闭了2.2吉瓦的容量,而这些多余的容量完全可以惠及欧洲其他国家。英国电力容量则非常低,互联可使其免受停电之扰。互联也是解决可再生能源间歇性问题的关键。欧盟委员会发布的一项报告估计,如果北海地区的电网整合,每年将节约15亿~51亿欧元,而该工程的花费大概在49亿~103亿欧元。不得不说这是一笔划算的买卖。

能源安全可能是天然气互联最有力理由。在俄罗斯天然气供应受影响的情况下,如果欧盟成员国没有管道输送天然气,协调储备和供应安全计划将是一纸空谈。

芬兰和爱沙尼亚、意大利和法国、波兰和立陶宛等国家之间就缺少这样的管道。而较强的欧盟内部管道互联则会使外部供应更多样化,利益将在更多的欧盟国家间共享。如果受益方仅是一小部分成员国,鉴于像意大利和德国这样的国家暂时没有巨大的天然气需求,像跨亚得里亚海这样的管道便没有经济意义可言。而当通往这两个国家的天然气也可以被输送到像保加利亚或英国这样的国家时,情况就不一样了。

不过,能源互联最重要的理由是促进电力及天然气能源市场的发展。很难想象,在欧洲这样一个联盟内,英国或波兰这样的大经济体却与其他欧洲国家连通有限,而法国和意大利能向外传输的生产容量甚至还不足10%。

在欧洲,能源价格差异较大。欧盟委员会估计,2012年,电力和天然气的最高价格与最低价格比分别达到4.5和2.5。换句话说,瑞典国内的消费者支付的天然气账单可能比罗马尼亚高5倍。当然,不同的税收法规及制度对价格有较大影响。同时,互联的缺乏则是国家半垄断,以及像法国电力集团与英国六大公用事业公司这样的寡头垄断为保护自身利益,拒绝欧洲层面竞争的最好借口。

互联的现状

当然,欧洲能源互联的情况确实存在,但互联现状恐怕不够好。

最近,西班牙和葡萄牙没能将一项捆绑的15%的互联目标纳入2030年气候和能源政策框架中。而欧洲理事会也仅是施压呼吁欧洲成员国采取紧急措施,2020年至少实现低于原来10%的目标。

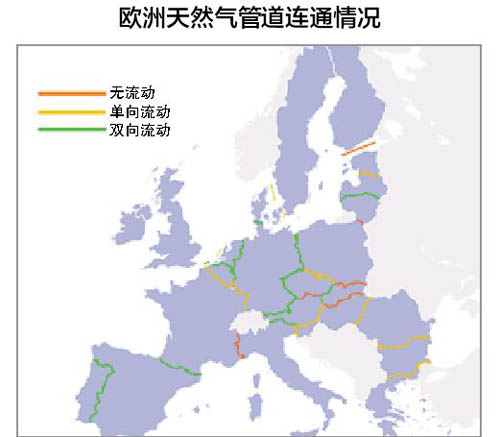

考虑到目前的情况,一个非捆绑的目标的约束力相对较弱。2002年,欧洲制定了2005年互联10%的目标。而2013年,还有9个国家未实现,其中包括欧洲7个最大经济体中的5个。天然气的情况也不乐观,像意大利和法国这样的国家之间并没有管道连接,而大部分欧洲管道连接不许逆向流动,也就是说,天然气只能朝一个方向流动。

在法国和波罗的海,仅1400兆瓦的连接使该地区实际上成为能源孤岛,浪费了目前西班牙和葡萄牙收益颇多的过剩太阳能和风能。

英国电力连接能力非常有限,仅4吉瓦,其备用容量今年将降至2%以下。尽管有两条连接挪威和欧洲大陆的管道,但由于产量下降,其天然气供应对国内能源需求来说仍显不足,因而其能源价格也高于欧洲其他国家。

芬兰、爱沙尼亚、拉脱维亚和立陶宛等4个国家100%依赖俄罗斯天然气,且连接有限。反常的是,这些国家都与俄罗斯能源系统连接而非欧洲的其他国家。

斯洛文尼亚和希腊等中欧国家同样严重依赖俄罗斯天然气,同时它们与欧洲其他国家的电力连接也是少之又少。

而其他诸如马耳他、塞浦路斯等欧洲成员国则因地理原因造成连接不便。而一些欧洲国家的国内连接情况甚至更糟,如意大利与法国北部、瑞士、斯洛文尼亚、奥地利等的电力连接情况良好,然而其有丰富可再生能源的南部地区却没能与该国其他地区紧密连接。

欧盟一直在努力改变这种状况,由此也产生了大量项目和相关机构。欧盟委员会发布的2050能源路线图和2030绿色地图都强调了智能电网与网络互联的重要性。跨欧洲项目就包含关于能源网络的特定部分,能源连通也在欧洲共同利益项目的保护伞下获得资助。欧洲电力传输系统运营商网络和欧洲天然气传输系统运营商网络都在发展欧洲区域互联计划。此外,一些国家层面的措施也在推动互联项目的开展。

互联的选择

然而,所有努力的影响都是有限的,而原因对整个欧洲能源政策来说都是适用的。

国有公司,尤其是像法国电力集团这样保持较大市场份额的公司都惧怕增加的能源系统互联。欧盟政策经常出现内部不协调现象或存在竞争,如乌克兰危机为天然气连接项目施加了压力。欧盟委员会有27个天然气项目,而关于电力的只有6个,且预算也非常有限。

实际上,主要的问题是资金。2013年,欧盟委员会曾预计,下一阶段所需能源基础设施的费用是2000亿欧元。然而,目前由谁来支付这些资金还不得而知,且连接欧洲设施项目的直接资助仅为58.5亿欧元。同时,能源需求也没有增长,公共和私人资金越来越少,大项目尤其如此。

互联是整个欧洲能源政策成败的关键,因而找到解决方案也不容易。容克投资计划可能会带来一些改变现状的希望,但直到现在,大多谈到的都是能效问题。的确,与六七个成员国达成一致要比得到28个国家的一致意见容易得多,因而区域化或许是一个不错的选择。不过,欧盟已选择能源走廊和天然气区域投资计划,但离成功仍然很远。液化天然气(LNG)自然也是一种可能,去年12月,完全依赖俄罗斯天然气的立陶宛接收了第一批船运挪威LNG。但由于成本高,这种LNG来源应更适用于像撒丁岛和科西嘉岛这样的偏远地区,却不能解决欧洲的结构性问题。

欧洲互联的选择很多,其中的主要问题是欧洲国家的态度。可以说,连通欧洲国家是真正欧洲能源联盟远景的基础,从铁路到公路再到电信都应是连接的对象。问题是欧洲真正想要的是否是这种未来。