2014年,五大发电集团结构调整继续深入,低碳清洁装机比重持续提升,经济效益总体向好,利润总额创历史最好水平。华能总体上保持发电行业的领先地位:在装机容量、发电量、营业收入等规模指标,利润总额、资产负债率等效益指标,利用小时、厂用电率、供电煤耗等效率指标,以及核准规模、在建规模等发展类指标,都居五大集团前列。但华能在一些指标上的领先优势在缩小,部分地区的发电量增速放缓,利用小时数降幅较大,其他集团在煤炭、清洁能源、科技环保等领域正在形成相对优势。

一、规模指标

(一)装机容量

1.五大发电集团结构调整继续深入。

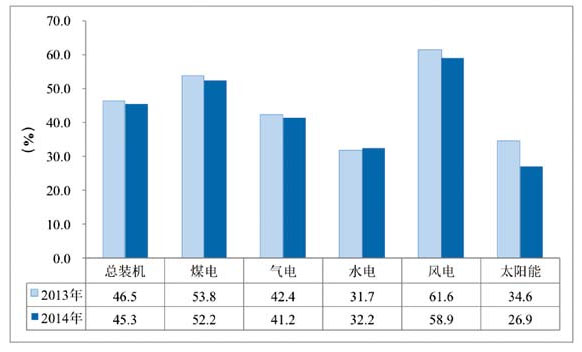

截至2014年底,华能、大唐、华电、国电、中电投等五大发电集团装机总量为61637.6万千瓦,占全国发电装机总量45.3%,比重继续降低(2013年为46.5%,2012年为47.8%)。水电、气电、风电、太阳能等低碳清洁能源发电装机容量18658.5万千瓦,占全国此类发电装机容量的38.9%,比2013年提高0.2个百分点。煤电42918万千瓦,占全国煤电装机容量的52.0%,比2013年下降1.6个百分点,煤电装机容量占比下降是五大发电集团装机容量占比下降的主要原因。

华能可控装机容量突破1.5亿千瓦,成为全球最大的发电企业。截至2014年底,华能可控装机容量为15148.68万千瓦,在五大发电集团中继续保持领先,比排名第二的国电集团多2628.75万千瓦。其中:煤电装机,华能保持领先,中电投最少;气电装机,华电最高,华能略低于华电,排名第二;水电装机,华电最高,华能排名第三,与中电投差距缩小;风电装机,国电以较大优势保持领先,华能排名第二;太阳能装机,中电投以596.2万千瓦保持领先,华能排名第三。

低碳清洁能源装机比重增长速度高于全国平均水平。2014年,五大发电集团的水电、气电、风电、太阳能发电等低碳清洁能源装机容量继续快速增长,和2013年相比,分别增长了596万千瓦(华能)、414万千瓦(大唐)、650万千瓦(华电)、291万千瓦(国电)、653万千瓦(中电投);低碳清洁能源装机比重分别提高了2.43、2.35、2.85、1.84、4.28个百分点。全国同类型发电容量比重比2013年增长了2.1个百分点,除国电以外,其他集团增速都高于全国平均水平。五大发电集团中,中电投的清洁装机增速及占比都在五大发电集团中排名第一,虽然华能的低碳清洁能源装机容量在五大发电集团中最多,但在发展速度方面,与中电投、华电相比还有一定差距。

2013年-2014年五大发电集团装机容量占全国比重变化情况

2.华能装机结构调整取得成效。

从2004年到2009年,随着火电装机容量的快速增长,华能在全国装机中所占比重逐年上升,由7.59%提高至11.94%。2010年以来,华能装机结构调整力度不断加大,火电装机增长放缓、容量比重逐年下降。近5年,华能火电装机平均增速降至5%左右,比全国平均水平低2个百分点左右。2014年,华能火电装机在全国火电装机中所占比重为13%,比2010年(13.8%)下降了0.8个百分点。同时,火电装机在华能内所占比重为78.3%,比2010年(86.2%)下降了7.9个百分点。

2004年到2009年,华能装机容量在五大发电的比重逐年上升,由22.1%提升至24.8%,与在全国占比情况变化一致;2010年,华能装机占比下降至24%;2011年到2014年,华能装机容量在五大发电集团所占份额稳中略升,而在全国所占份额逐步降低,反应出近几年五大发电集团结构调整基本同步。

(二)发电量

1.装机结构调整是五大发电集团发电量占比下降的重要原因。

2014年,五大发电集团国内发电量25035.8亿千瓦时,占全国全口径发电量的45.1%,比重继续降低(2013年为47.3%,2012年为47.7%)。水电、气电、风电、太阳能等低碳清洁能源发电量4740亿千瓦时,占全国此类设备发电量的34.8%,比2013年下降0.4个百分点。燃煤发电量20175.7亿千瓦时,占全国煤电量的51.6%,比2013年下降1.2个百分点。2014年,五大发电集团煤电装机容量比重下降(1.6个百分点)带动煤电量占比下降(1.2个百分点),是五大发电集团发电量占比下降的主要原因。

2.华能在部分地区发电增速放缓。

从各月累计电量增长情况看,华能呈前高后低的态势。1-6月份,华能发电量增速为6.7%,比全国平均水平(5.8%)高0.9个百分点,进入7月份以后,受经济下行压力加大、气温偏低、西电东送以及去年电量基数较高等因素的影响,华能发电量增速逐渐下滑,增速与全国平均水平的差距加大。其他集团中,华电自2月份以来,保持了逐月增长的良好势头,尤其后半年,电量增速明显高于全国水平。

分省份看,在除广西和西藏的29个省份中,公司在内蒙古、山东、云南等19个省份的发电量占比出现下降,其发电量之和占公司发电量的76.1%,下降幅度为2.3%。在吉林、黑龙江、天津等10个省份的发电量占比上升,其发电量之和占公司发电量的23.9%,上升幅度为4.8%。

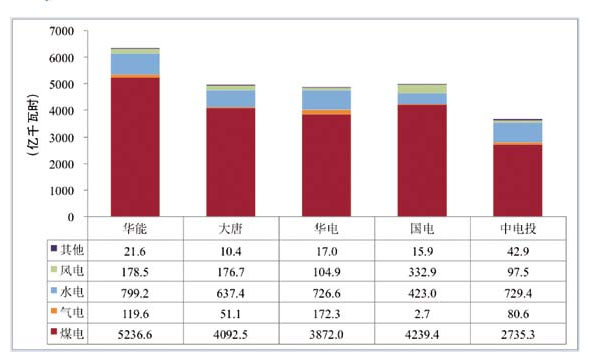

2014年五大发电集团发电量情况

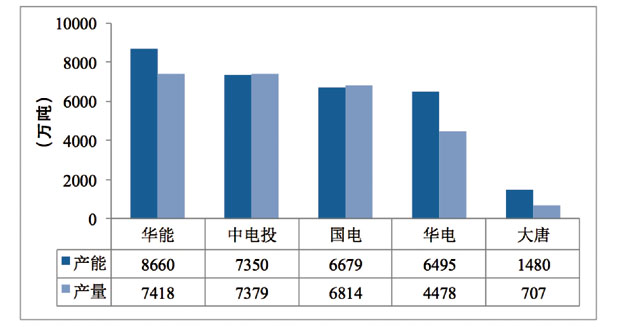

2014年五大发电集团煤炭产能产量

(三)各集团的煤炭产能、产量走势出现分化

随着煤炭市场日益低迷,各集团的煤炭产能、产量走势出现分化。截至2014年底,华能的煤炭产能和产量都居五大发电集团之首,产能达到8660万吨,同比增长616万吨,产量累计完成7418万吨,同比增长3.66%。中电投和国电的煤炭产能分别下降了60和378万吨;大唐和华电煤炭产能保持不变。中电投和华电的煤炭产量同比增长了8%和33.8%;大唐的煤炭产量同比下降了20%;国电煤炭产量同比略降低1%,变化不大。

五大发电集团根据不同的战略需求与形势判断,在煤炭领域的投资有所分化。2014年,国电多次抛售煤炭资产,大唐剥离煤化工项目,华电、中电投则相对积极,正在将煤炭业务投资转向煤化工项目的开发。

(四)营业收入出现同比下降

2014年,五大发电集团共实现营业收入10922.9亿元,除了华电集团收入增长7.8%,其他集团均未保持收入正增长。华能集团营业收入完成2896.9亿元,同比下降0.5%,在五大发电集团中保持领先。其中,售电业务收入为2029.2亿元,占70%;其他业务收入867.7亿元,占30%。尽管营业收入有所下降,但受益于煤价下降,五大发电集团在净利润、净资产收益率和资产负债率等方面都有较好的表现。

二、效益指标

(一)利润总额创历史最好水平

华能利润总额创历史最好水平,同比增长27.9%,在五大发电集团中排名第一。电力产业为各集团贡献了主要利润,分别占其利润总额的91.19%、140.49%、90.85%、99.82%和111.16%。分产业看,华能的水电利润、火电利润、金融利润均排名第一;国电的风电利润排名第一,华能排名第二;华电的科技环保利润最优,华能第二;受全国煤炭市场影响,各集团煤炭业务均实现较大亏损,华能亏损最多。

(二)资产负债率有所下降

2014年底,在盈利指标继续向好的同时,资产负债率有所下降,相对年初,五大发电集团的资产负债率分别下降了0.45、1.06、0.66、0.71和0.29个百分点。公司的资产负债率降至82.5%以内,在五大发电集团中保持最低。

(三)售电价格和标煤单价

华能的综合平均电价在五大发电集团中排名第三(由高到低),比去年提升一位。华电平均电价最高。因电煤价格不断走低,五大发电集团平均到场标煤采购单价都同比降低。其中,大唐的累计标煤采购单价最低,国电其次,华能排名第三。

三、效率指标

(一)华能利用小时保持领先地位

五大发电集团利用小时均出现了较大幅度的下降,华能继续保持领先地位。与2013年相比,中电投降幅最大为308小时,华能降幅排名第二,下降299小时,但总利用小时数为4453小时,继续保持领先地位。分类型看,华能的水电利用小时数延续了2006年以来的领先水平,但与其他集团的差距在缩小,大唐及华电实现了大幅增长;火电利用小时数,国电第一,华能排名第二,国电、华能、大唐火电利用小时超过4700小时,华电及中电投均不足4600小时;风电利用小时,华能排名第四,除中电投外,其他集团均出现了一定幅度下降。

(二)华能的厂用电率和供电煤耗领先优势在缩小

2014年底,华能的厂用电率排名第二,比大唐高出0.1个百分点,比华电、国电、中电投分别低0.61、0.28、0.42个百分点。五大发电集团厂用电率排名与去年一致,但华能与大唐的差距扩大了0.06个百分点。

其中,华能的水电厂用电率排名第二(2013年排名第一),比华电高0.01个百分点,比大唐、国电、中电投分别低0.07、0.12、0.07个百分点;华能的火电厂用电率排名第二,比大唐高0.03个百分点,比华电、国电、中电投分别低0.87、0.09、0.95个百分点;华能的风电厂用电率排名第三,比大唐、华电分别高1.01、0.75个百分点;华能的太阳能厂用电率排名第二,比大唐高0.1个百分点,比华电、国电、中电投分别低0.61、0.09、0.95个百分点。

2014年,五大发电集团供电煤耗指标继续优化。华能的供电煤耗为310.0克/千瓦时,在五大发电集团中排名第三,比2013年下降两位,不再领先。供电煤耗比中电投、华电分别高出0.27、0.12克/千瓦时,比大唐、国电分别低2.86、2.75克/千瓦时。在煤机供电煤耗方面,公司继续保持领先优势,比大唐、华电、国电、中电投分别低1.65、1.34、0.79、0.84克/千瓦时,但领先优势逐渐缩小,煤机供电煤耗保持领先的压力加大。

四、发展指标

2014年,华能核准装机容量为1633.5万千瓦,居五大发电集团之首。从核准电源结构来看,华能的水电、风电及太阳能核准的装机容量合计为789.6万千瓦,清洁能源核准容量在五大发电集团中排名第一。火电核准容量上,华能为843.9万千瓦,在五大发电集团中继续保持领先。风电核准容量,国电以602万千瓦,保持第一。

2014年,华电新开工规模为五大发电集团最大,华能排名第三。国电的风电开工建设进度及规模均保持领先,中电投的太阳能建设进度及规模在五大集团中保持领先。