亏损或许是光器件和模块商报告季度收入时最常用的词。新飞通上周通报的销售额是8000万美元,净利10万美元,其股票增长了30%。这着实给投资者一个惊喜。公平地说,此公司是以非公认会计原则报告他们的收入的,所以数据看起来比较好。投资者对毛利率激增异常高兴,但是对于纯利润,我们是否能够期盼多增加一点呢?

相形见拙,与产业链上的其他公司比,上市光器件和模块商的平均纯利润率却低得可怜。经常出现负值。

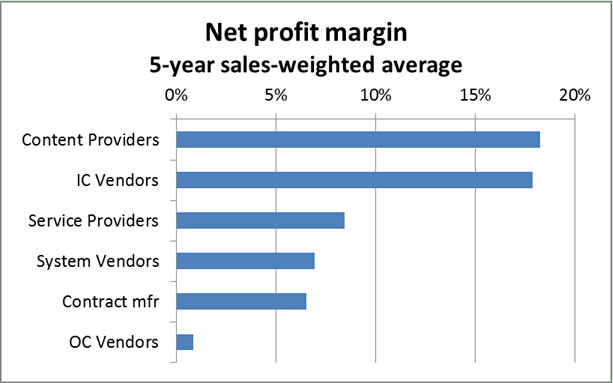

纯利润率

5年加权平均值

值得注意的是,平均纯利润率掩盖了厂商中盈利的巨大差异。例如: 光迅和Finisar 在过去5年纯利润率一直是正值。几个规模较小的厂商如:AFOP、科纳、昂纳和Oplink在过去5年中,有三年盈利。JDSU、新飞通、和Oclaro 持续表现欠佳,拖累平均利润率降低到接近0。运作不好的公司的管理层当然意识到这个问题。努力整改他们的公司。但是找到一个解决方案比任何人预期的时间都长。很多私有光器件和模块公司很可能现在就遇到相似的问题,或者,当他们的经营扩大时,会碰到这个问题。

令人担忧的是,产品齐全的大公司像Finisar的纯利润率一直是飘摇不定。他们的纯利润率在2010年达到10%, 但是2012年几乎降到0,2013 反弹回8%,2014年又落到3%。为什么在这个行业保持稳固的盈利如此艰难?

似乎光器件和模块生意断断续续地盈利,但是很难避免低盈利的周期。在几个主要产品的生命周期内,这是否与几个主要产品的纯利润率的变化有关?不容易找到光产品的制造成本的数据,但是当产量增加时,成本就应该下降,纯利润率达到高峰。

理想情况下,一个新产品的高盈利期应该持续几年来抵消产品的研发成本及资助未来的研发。实际上,一个产品的生命周期中的高盈利时期要不足以弥补过去的研发费用和和资助未来研发。如果太多厂商在达到高产出后,开始大量出货相同产品,价格就会很快降下来了。利润空间就变小了。一些厂商可能不惜任何代价赢得生意,不管是否盈利。毋庸说,这种无序会导致不持续发展,危害产业的未来。几个客户从这个无序的市场中会获利,如果他们他们押宝在颠覆性技术研发和供应商身上失败的话,从长期的观点看,他们也会后悔今天的做法。

2010-2014的FTTx 收发器市场就是这样一个“死胡同”的写照。太多供应商在2010年进入这个高速发展市场,到2012年,促使价格成了白菜价,因为EPON和GPON ONU 收发器的出货量达到最高值。很多厂商在2013-2014退出这个市场。所剩无几的FTTx ONU模块供应商是通过同一个生产平台,销售其他产品来盈利。开发潜在颠覆性产品的厂商,像OneChip, 都被迫关门。请问有谁能受益于这个后果?想购买下一代FTTx产品的客户,若是有更多的供应商和技术可选择,当然是求之不得的好事,可是似乎好事难成。

在一个新产品利润空间如此快速下滑的市场上,有谁能够保证其收入稳定?

LightCounting的市场状况报告探讨几个制胜攻略,以10GbE 和 40GbE 光收发器产品为例,指出100GGbE 模块商的挑战。本报告还综合分析了全球电信行业,和影响每层产业链盈利的因素。报告研究了传统电信运营商、新来的因特网内容服务商及他们相应的设备和器件商的盈利情况和长期战略。报告还评估了中国设备商和器件商的成功、及介绍了中国器件商的近况。

本报告还深入分了光器件行业中的SONET/SDH, Ethernet, Fibre Channel, WDM, Wireless, Optical Interconnect (AOC/EOM) and FTTx的细分市场的情况,公布了不同分类的匿名的主流器件商的市场份额(前3、前4-6、前7-10和其他厂商),说明这些细分市场的分散性。根据我们搜集的前10个光器件厂商的产品多样化问题的数据,我们发现大多数器件商都各有专攻。很多主流器件上跟LightCounting共享机密销售数据。我们的结论来自这些数据的支持。