一季度,国民经济开局平稳,全国电力供需总体平衡、运行安全稳定。电力消费需求平稳增长,全社会用电量同比增长5.4%;第三产业及城乡居民生活用电增速相对偏低,分别增长6.6%和6.0%;第二产业用电增长5.3%,其中四大高耗能行业用电增速回落,但设备制造业实现两位数增长;西部地区用电增速继续领先,中部地区增速同比回升幅度较大。电力供应能力总体充足,发电装机容量同比增长9.5%,非化石能源发电增速高于全国平均增长水平,各类电源投资同比明显下降,水电、火电和风电设备利用小时均同比降低。

展望后三季度,我国经济增长有望平缓回升,用电需求增速也将稳中有升。预计上半年全社会用电量同比增长6%左右,全年增长7.0%左右。年底全国发电装机13.4亿千瓦左右。预计全国电力供需总体平衡,部分地区供需宽松与局部地区供需偏紧并存,东北和西北区域电力供应能力富余较多,华北、华中区域部分省份在迎峰度夏期间的用电高峰时段电力供需可能偏紧。

一、一季度全国电力供需情况分析

(一)全社会用电量增长总体平稳

一季度,全社会用电量1.28万亿千瓦时、同比增长5.4%,增速同比提高1.1个百分点,但比上年四季度回落3.0个百分点,其主要原因:一是暖冬影响,导致第三产业及城乡居民生活的采暖用电负荷减少;二是国家主动加大化解产能过剩矛盾力度,加上华北等部分地区治理严重雾霾天气,部分工业企业减产或停产;三是宏观经济增长放缓,特别是固定资产投资增速回落,出口负增长等。

电力消费结构进一步调整。第三产业、城乡居民生活用电占全社会用电比重同比分别提高0.2和0.1个百分点,而第一产业、第二产业用电比重同比分别降低0.2和0.1个百分点,四大高耗能行业用电比重同比降低0.3个百分点。

图1 2013、2014年一季度电力消费结构对比图

第三产业及城乡居民生活用电增速相对偏低。第三产业用电同比增长6.6%,为“十一五”以来的季度最低增速,分别比上年同期及四季度回落2.6和1.9个百分点。城乡居民生活用电同比增长6.0%,比上年四季度增速回落4.0个百分点。

设备制造业用电实现两位数增长,四大高耗能行业用电增速回落。第二产业用电同比增长5.3%,对全社会用电增长的贡献率达70.5%。制造业用电增长5.7%,其中设备制造业用电增长10.9%,四大高耗能行业用电增长4.2%、增速分别比上年同期及四季度回落1.1和4.4个百分点,制造业用电结构的变化,充分反映出国家主动化解部分行业产能过剩和优化调整产业结构等宏观调控政策的效果已经显现。

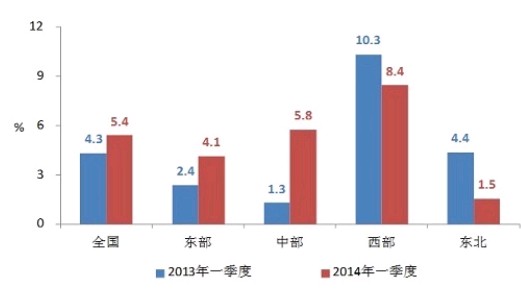

西部地区用电增速继续领先,中部地区用电增速同比回升幅度较大。东、中、西部和东北地区全社会用电量分别增长4.1%、5.8%、8.4%和1.5%。其中,中部和东部地区用电增速同比分别回升4.5和1.8个百分点,而东北和西部地区用电增速同比分别回落2.8和1.9个百分点。

图2 2013、2014年一季度各地区用电量增速情况图

(二)各类电源投资明显下降,水电、火电及风电设备利用小时同比降低

一季度,电力工程完成投资同比下降5.6%,其中电源投资同比下降23.5%、电网投资同比增长13.4%;基建新增发电装机1315万千瓦,其中新增非化石能源发电装机764万千瓦。截至3月底全国6000千瓦及以上电厂装机容量为12.24亿千瓦,同比增长9.5%。全国规模以上电厂发电量1.27万亿千瓦时、同比增长5.8%。全国发电设备利用小时1038小时、同比降低36小时。

水电在建规模大幅萎缩、投资明显下降。3月底全国主要发电企业水电在建规模已降至4400万千瓦、同比减少2200万千瓦,投资同比下降38.3%。新增装机409万千瓦,截至3月底 6000千瓦及以上装机2.46亿千瓦、同比增长13.7%。发电量同比增长9.7%,设备利用小时551小时、同比降低47小时。

风电投资下降、设备利用小时同比降低。一季度完成投资同比下降18.1%,新增装机196万千瓦,截至3月底并网装机7929万千瓦、同比增长23.6%。发电量同比增长11.0%,设备利用小时479小时、同比降低56小时。

并网太阳能发电装机同比大幅增长。截止3月底全国并网太阳能发电装机1758万千瓦、为上年同期的4.4倍,发电量46.2亿千瓦时。

核电投资同比下降,3月份核电新投产一台机组。一季度投资同比下降11.2%,3月份广东阳江核电站1号机组投产,截至3月底装机1569万千瓦、同比增长25.3%。发电量增长16.3%,设备利用小时1840小时、同比提高17小时。

火电投资及新增装机同比下降。一季度完成投资同比下降13.9%,新增装机566万千瓦,截至3月底 6000千瓦及以上火电装机8.66亿千瓦、同比增长5.5%。发电量同比增长4.7%,设备利用小时1228小时、同比略降2小时。

跨区送电保持快速增长。一季度跨区送电量523亿千瓦时、同比增长15.7%;跨省输出电量1787亿千瓦时、同比增长8.9%。南方电网区域西电东送电量同比下降1.6%。

电煤供应总体宽松,天然气供应紧张。国内煤炭市场供应充足,煤炭价格先降后稳。天然气需求增长强劲,供暖期部分燃机发电供气受限。自非居民用天然气价格上调以来,部分燃机发电企业因地方补贴不到位出现持续亏损。

(三)全国电力供需总体平衡

一季度,全国电力供需总体平衡,其中,华北、华中和华东区域电力供需总体平衡,南方区域电力供需平衡有余,东北和西北区域电力供应能力富余,陕西、西藏和海南电网有少量错避峰。

二、后三季度电力供需形势预测

(一)后三季度电力消费增速稳中有升,全年增速低于上年

综合各部门和机构的预测结果,我国经济有望平缓回升,全年GDP增长7.5%左右。综合考虑我国经济增长及产业结构调整、国家大气污染防治与节能减排、化解钢铁等高耗能行业产能过剩矛盾以及2013年迎峰度夏期间持续高温导致用电基数偏高等因素,预计上半年我国全社会用电量同比增长5.5%-6.5%,暂推荐增长6%左右,预计全年全社会用电量同比增长6.5%-7.5%,继续推荐增长7.0%左右。

(二)电力供应能力充足,非化石能源发电装机比重继续提高

预计上半年新增发电装机3400万千瓦左右,全年新增9600万千瓦左右,其中非化石能源发电6000万千瓦左右。预计年底全国发电装机达到13.4亿千瓦,其中非化石能源发电4.5亿千瓦左右,非化石能源发电占比接近34%。

(三)后三季度全国电力供需总体平衡

预计后三季度全国电力供需总体平衡,部分地区供需宽松与局部地区供需偏紧并存。东北和西北区域电力供应能力富余较多;华东和南方区域电力供需总体平衡;受跨区通道能力制约、部分机组停机进行脱硝等环保改造以及天然气价格上调影响机组顶峰发电等影响,综合考虑华中等地可能出现的高温天气以及长江流域、西南地区汛期来水偏少等因素,预计华北、华中区域部分省份在迎峰度夏期间的用电高峰时段电力供应可能偏紧。预计全年发电设备利用小时4430-4480小时,其中火电设备利用小时5030-5080小时。

三、有关建议

(一)加强厂网协调,完善政策,促进绿色电力科学发展

为调整电力结构、转变电力发展方式,拉动经济平稳增长,建议:一是尽快核准开工一批大型水电、核电等重点电源项目,增加绿色经济的电源在建规模,确保电力绿色转型和保障电力供需的中长期平衡。二是继续加大电网投资力度。加快跨区跨省输电通道建设,尽快核准建设大型风电、太阳能基地以及西南水电基地的外送通道,解决华北北部、西北和东北地区“弃风”、“弃光”以及西南地区“弃水”难题。加快配电网建设及智能化升级,提高电力系统对分布式能源的消纳能力,提高用电质量及可靠性。三是加快完善并落实促进分布式发电发展相关政策措施。创新分布式发电商业模式,探索构建以电力购买协议为载体,由投资者、开发商和中小用户参与的第三方融资/租赁合作平台,进一步破除分布式发电融资障碍; 进一步制定和落实分布式光伏发电的电费结算、补贴资金申请及拨付的工作流程,确保光伏发电补贴及时足额到位;完善天然气分布式发电电价及补贴政策。四是加快研究完善电网调峰调频辅助服务成本补偿机制,用经济手段调动发电机组调峰调频积极性,促进绿色能源消纳。

(二)加快理顺电价、热价形成机制,促进解决云南等水电大省煤电企业及北方热电联产企业长期普遍亏损问题

一是加快形成独立的输配电价机制,稳妥推进电力用户与发电企业直接交易。应加大市场监管力度,对地方政府直接指定交易对象、电量、电价等行为及时纠正和追责。二是加快发电电价改革。尽快研究云南等水电大省的火电价格形成机制,在地区内开展水、火电企业发电权交易,建立健全水电与火电互补机制,解决这些地区火电企业持续严重亏损、经营状况持续恶化而面临的企业生存问题;尽快建立气电价格联动机制,加快理顺天然气发电价格机制;尽快研究两部制电价改革。三是针对华北、东北及西北地区热电联产企业供热连年大面积亏损的实际困难,建议有关部门应出台分区域供热价格指导政策,对供热亏损较大的地区按照成本加成原则重新核定热价;对热价倒挂严重、亏损严重的供热企业予以政策支持和财税补贴。

(三)加快实施电能替代工程,推进提高电能在终端能源消费的比重和发电用煤在煤炭消费的比重

为贯彻落实国务院《大气污染防治行动计划》,尽快解决我国严重雾霾天气问题,建议:一是国家尽快研究制定电能替代战略规划,出台电能替代产业政策,不断提升电能占终端能源消费的比重。以电能替代战略规划统筹指导实施“以电代煤”和“以电代油”工程,提高全社会电气化水平。二是加快在工业、交通运输业、建筑业、农业、居民生活等主要领域实施电能替代工程,加快提高发电用煤占煤炭消费的比重。在工业和民用领域推广“以电代煤”,降低散烧煤应用范围。在城市交通领域,大力推动城市电动汽车、电气化轨道交通的研发和应用,推广新建小区建设电动汽车充电桩。三是加快调整电源结构和优化电源布局,促进全国范围内配置电能资源。四是通过市场机制和经济手段促进节能减排,推广节能发电调度办法,深化电力需求侧管理,推行合同能源管理,推进发电权交易和大气污染物排污权交易。

(四)正确认识燃煤电厂对雾霾的影响,科学提出治理要求

近期环保部门要求京津冀地区燃煤电厂在2014年年底前完成特别排放限值改造,该要求是继2011年《火电厂大气污染物排放标准》(GB13223-2011)、2013年《关于执行大气污染物特别排放限值的公告》后的再次趋严要求,电厂刚刚完成改造又要再次改造,面临技术选择难、工期过短、电网调度安排难等系列问题。要达到特别排放限值要求,燃煤电厂单位治理成本越来越高,取得的环保效益越来越小。建议:一是科学分析燃煤电厂从执行排放标准限值改为执行特别排放限值对环境质量改善的效果,以及环保改造资金投入和环境效益产出性价比。二是指导企业选择能够长期、连续、稳定达标且技术可行、经济合理的技术改造路线,并出台实施特别排放限值的环保电价政策。三是针对海南等地区因进行煤电脱硝等环保改造可能造成较大电力缺口的情况,建议当地可适当推迟煤电环保改造完成时间,避免停机改造影响到电力供需平衡。