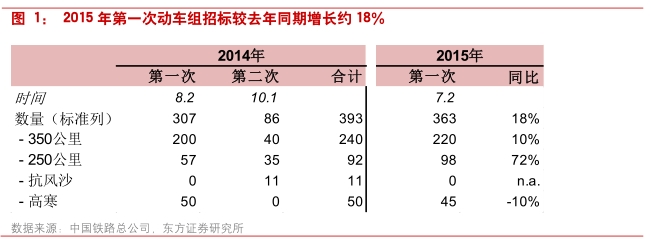

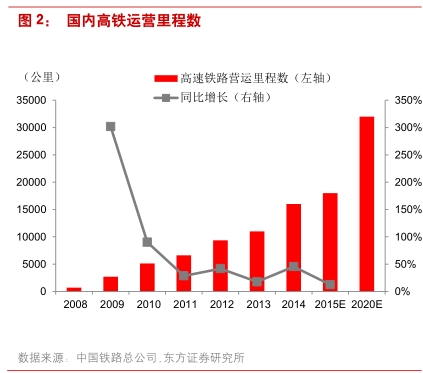

2015 年第一次招标 363 标准列,略超预期:根据中国铁路建设投资总公司网站信息, 7 月 15 日铁总正式启动 2015 年第一次高铁动车组招标,合计招标动车组 363 标准列,比去年第一次招标时间提早 1 个月( 2014 年 8 月 2日),且招标数量增长约 18%,略超市场预期,显示出动车组国内需求的旺盛和充足的增长动力。其中,本次招标 350 公里动车组 220 标准列(包括12 列长编组)、同比增长 10%, 250 公里动车组 98 列、同比增长 72%,高寒动车组 45 列、同比下降 10%。 全年招标增长 15-20%是大概率事件,国内高铁需求稳定向上: 我们认为往全年看,下半年第二次招标超预期的概率仍然较大,全年招标总数量超过 450标准列(同比增长 15-20%)是大概率事件。在高铁新投入运营里程放缓的背景下,动车组招标仍然实现增长,反映既有线路的车辆加密带来的增量需求正在平抑车辆购置的周期 性、保证国内总体需求稳定向上的趋势。

“一带一路”进入兑现期,高铁产业链未来最大的弹性来源:我们认为从现在开始,高铁出口市场跟随国家“一带一路” 战略即将进入兑现期。近期中国首列出口欧洲的动车组( 160 公里)顺利下线,半年后一批 6 列将交付马其顿用户。根据媒体报道,中国国家主席习近平 7 月 10 日在 “上海合作组织”成员国元首理事会上提出, 在未来几年将在上合国家推动建成 4000 公里铁路。我们测算 4000 公里高铁建设目标对车辆的总需求量约在 400 列,假设分三年完成对中国中车的业绩增厚在+10%。

投资策略与建议:

高铁产业链增长确定,估值逐渐进入合理区间,重点推荐: 2015 年第一次国内动车招标超预期,我们认为高铁产业链公司盈利预测均存在上调可能。往前看,我们认为在国内需求稳定向上、海外“一带一路”项目不断推进的大背景下,高铁车辆产业链将迎来稳定成长的新阶段。主车厂中国中车在合并完成后正积极推动整合,未来降本增效、推动企业经营效益提升动力充足;零部件优质企业,如康尼机电、鼎汉技术、 南车时代等,受益于高铁核心部件国产化和后市场爆发,有望获得超越行业的增长速度。经过前期市场大幅调整,高铁产业链公司估值已经进入相对合理区间(优质 零部件企业PEG<1),当前重点关注鼎汉技术(300011,未评级),未来增长确定性强、海外订单和动车招标提供催化剂,重点关注。

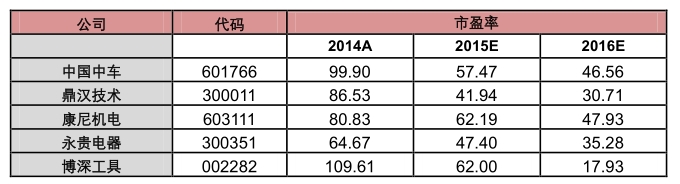

高铁行业重点关注公司估值

风险提示

铁路投资低于预期,高铁建设速度低于预期。