2015年,环保企业的上市步伐突然加速,上半年即有7家企业成功IPO,去年仅有三家环保企业上市。2015年能否成为环保企业的上市年?本文为你分析17家拟上市和已上市的环保企业。

从2013下半年起,环保板块开始在A股市场崛起。各路目光开始投向环保行业,其中的上市公司也随之成为投资者和分析师们的热捧对象。于是,2014,IPO重启之时,那些在各个领域内快速成长着的环保企业的上市梦也变得更加殷切。事实上,在IPO开闸之后,20多家企业陆续出现在证监会预披露名单之中,环保新面孔的出现愈加为圈内圈外人所想象和期待。但直到年底,人们才发现,全年在各板块实现上市的各类公司共有一百余家,但最终仅有三家环保企业成功实现IPO。(分别是雪浪环境、国祯环保和高能环境)

而当时间迈入2015年,再次让人有些没想到的是,环保企业似乎像打了鸡血一般,开始一家接一家地登陆资本市场。截至2015年6月,共有7家企业股票已正式上市发行,成为上市公司,这已远超去年全年水平。笔者在2014年中曾写过一篇《环保企业IPO大追踪》,以IPO开闸后拟上市环保企业为样本,试图向读者展示环保行业的发展情况与趋势。如今已时过一年,在全民资本浪潮翻涌的今天,让我们再次将目光聚焦环保领域,看看那些或已经或正在趟入这片江湖的企业。

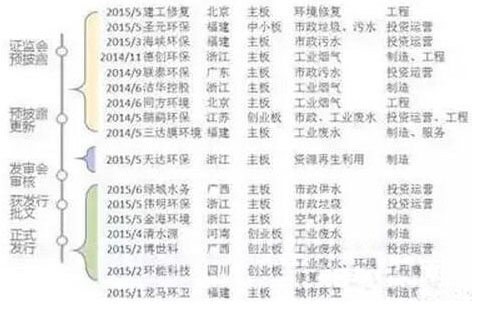

IPO进程

截至2015年6月,环保企业IPO进度概况如下图所示。

图1 最新IPO及拟IPO环保企业进程概况

名单内共有17家企业,除上文提到的7家成功上市的企业之外,有9家企业尚在证监会预披露阶段,1家在不久前预披露更新,即将上会审核。

地域分布

在地域层面,值得注意的是,这些企业中,除来自于北京、江苏等上市环保企业最为集中的地域之外,还有相当一部分来自广西、河南、四川等环保业聚集度较低的省份,可以看到,随着各地环保市场的全面启动,环保产业正从一两个中心聚集区域逐渐发展成为全国性的战略新兴产业。在地域分布、企业类型和体量上,该行业都将更加丰满。

从业务类型上看,制造商和运营商数量最多,工程商数量较少。制造商的环保产品中不乏一些技术含量较高的设备和药剂,如清水源的水处理药剂、三达膜的各类膜系统等。在数量较少的工程商中,值得关注的是修复领域的龙头企业建工修复。

从服务客户的类型上看,水务领域服务工业及市政客户的企业各有4家,而现有板块中,市政污水处理企业依然占主体地位。在“水十条”等利好政策的驱动之下,工业污水处理行业的发展空间较已从建设期迈向成熟期的市政水处理行业要更加广阔。

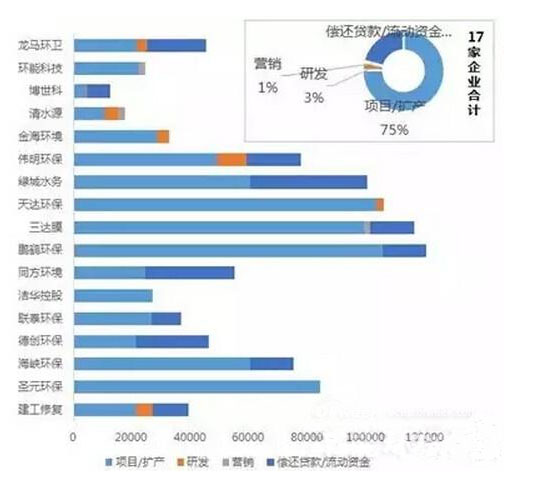

募资量及用途

图-3 17家企业募资情况

17家企业总(含拟募资企业)募资额规模为102亿元,平均每家6亿元。这102亿资金约有3/4用于项目投资、扩产上。可见这些环保企业总体都处在业务快速扩张期。用于偿还贷款和补充流动资金、研发、营销的部分分别占21%、3%和1%。

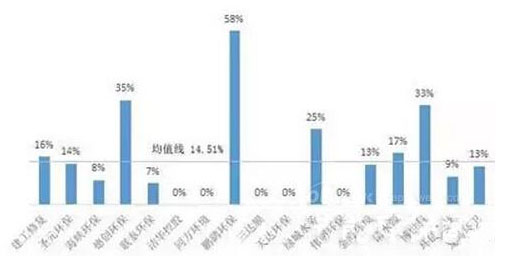

投资及并购情况

图-4 17家企业接受股权投资占股比(发行前)

对17家环保企业之中企业投资的投资机构包括红杉资本、深创投、红土创投、复星资本等较为知名的投资机构。其中,红杉资本对建工修复的投资为单笔最大,达到了2.2亿元。

17家企业中,大部分股权变化事件为企业内部、和母公司、及关联公司发生,并以业务整合为目的。如联泰环保整合邵阳联泰水质净化公司和长沙联泰水质净化公司,同方环境整合母公司同方股份的水务工程业务等。

整体来看,这些成长中的环保企业还未具有大规模对外并购快速扩大业务规模的能力,17家企业发生过的对外并购案例(非关联交易)数量较少。如表-1所示,有两家企业在过去发生过此类并购交易。有趣的是,这两个交易都属于以能力获得,补全业务链为目的的纵向并购。博世科收购华亿市政设计为加强设计能力,环能科技是华大离心机则为获得污泥处理能力。

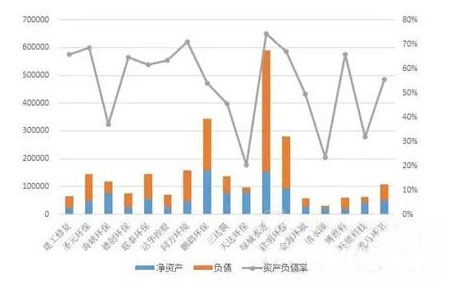

资产-负债情况

图-5 17家企业资产-负债情况(单位:万元)

17家企业平均资产负债率在54%,整体有些偏高。

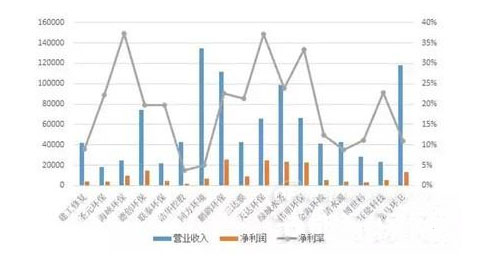

收入-利润情况

图-6 17家企业收入-利润情况(单位:万元)

17家企业平均净利率为19%。

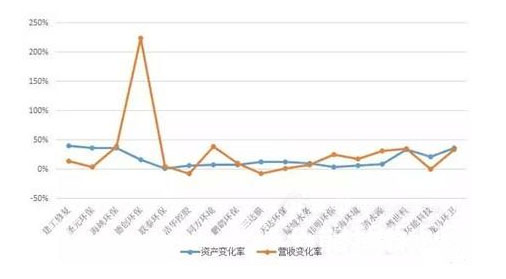

增长率

图-7 17家企业资产及营收增长情况(单位:万元)

17家企业的资产增长率均值为18%,营业收入增长率均值为28%。德创环保的营收高增长来自于脱硝催化剂销售量的爆发式增长。

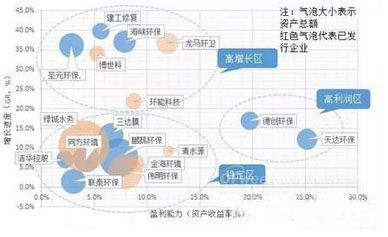

综合分析

图-8 财务指标综合分析

以企业盈利能力,增长速度以及资产规模三个维度进行分析,可以得到上图。

可以发现,17家企业大致分布于高增长区、高利润区及稳定区三个区域内。

可以看出,从事固废处理和烟气处理的企业盈利能力明显高于水务企业,其中燃煤电厂资源回收利用(天达环保),脱硫脱销产品制造(德创环保)的盈利能力最为突出。

在企业成长性维度,表现最为突出的企业为从事土壤修复业务的建工修复,可见土壤修复行业市场已经逐步启动。

主要从事市政污水处理的海峡环保增长性也十分突出,这主要归功于福建省本土污水处理市场的需求广阔。

此外,从事工业水处理、垃圾发电、城市环卫的几家企业增长也较为突出,可见这些领域还有着不错的市场空间。

在稳定区,绿城水务和鹏鹞环保是较为传统的水务运营商,资产体量较大,盈利能力和成长性都较为一般,处在较为稳定的状态。

结语

在本文完成之际,上交所及深交所发布共28家公司暂缓发行公告,重启1年多的IPO将因股市持续震荡而暂停。可以说,上半年赶上了上上市早班车的7家企业是幸运的。但对本文中10家已经披露的拟IPO企业来说,这实在不会是一个好消息。实际上,突如其来的大牛市给大多数计划上市的企业都带来了变数,IPO暂停,本来众多企业心心念念的注册制的到来日期则变得更加扑朔迷离。此情此景,不禁让人猜测,在环保行业持续增长的背景下,数量不少的拟上市环保企业是否会将目光投向今年大热的新三板。届时,新三板是否将迎来环保大军?