天立环保于2011年1月登陆创业板,发行时赶上好时机,发行市盈率63.04倍,募集资金11.63亿元。但上市后业绩变脸,一度处于退市边缘。2014年5月15日,公司控股股东王利品先生持有的公司5713万股股份(占公司总股本的19.79%)被司法划转至北京万合邦投资管理有限公司,最终控制人变更为北京万合邦投资管理有限公司母公司北京神雾环境能源科技集团股份有限公司(下称“神雾集团”)的实际控制人吴道洪先生。2014年8月,证券简称由“天立环保”变成为“神雾环保”。

新任大股东将北京华福神雾工业炉有限公司(下称“神雾工业炉”)打造成绩优项目,然后高价注入上市公司,实现部分工程业务的曲线上市,但仔细琢磨,神雾工业炉的业绩神话仅仅只是天立环保资产的2.0。

募投项目一场空

天立环保在招股书中称,“工业炉窑炉气高温净化与综合利用项目”及“节能环保密闭矿热炉产能建设项目”两个募投项目拟投入募集资金分别为4691万元及5754万元。两个项目均预计2011年6月建成投产,2012年达产。前一个项目建成达产后可为公司创造产品年均销售收入 16999万元,年均利润总额为2967万元,税后利润为2219万元。后一个项目建成达产后,可为公司创造年均销售收入17732万元,年均利润总额为3680万元,年均税后利润为2746万元。

但直到2011年上半年,两个本该建成投产的项目竟然没有投入一分钱。2011年年报这样解释,国内及国际形势发生巨大变化,公司业务快速发展,原有募投项目的类型及规模已经不能适应公司未来的发展,公司正在根据业务发展的需要调整募投项目。

之后,效益良好的两个项目仅仅投入424万元就草草了事。

乱象与神机妙算

与2014年年报一同披露的还有《关于会计差错更正的公告》,第二项、第三项因虚增利润而进行会计差错更正,而第一项却因少计利润而进行会计差错更正。可以看出,天立环保的会计处理非常随意,2014年1月发货却提前在2013年确认收入,虚增收入利润。会计基础非常薄弱,连商誉减值测试都出现低级错误。

至于第一项更正内容的理由也非常牵强,并且与其他公告内容相互矛盾,由于天立环保后续还与内蒙古港原化工有限公司(下称“内蒙港原公司”)进行合作,如果按照之前只确认营业成本而不确认营业收入,那么后续的业绩就非常糟糕。之前之所以只确认营业成本而不确认营业收入,并且2013年对内蒙港原公司欠款(账龄1-2年、1年以内)按30%单独计提坏账准备7326万元是基于:“经营环境恶劣导致客户履约能力差,坏账风险高。”2014年还是维持30%的计提比例,对方回款依然没有进展,但理由变成:“对方公司存在财务困难,应收账款可能存在一定回收风险,按谨慎性原则单独计提坏账准备。”会计差错公告理由:“因2013年末公司与内蒙港原公司由于工程质量及工期问题存在纠纷,但并非合同成本不可能收回。”如果工程质量及工期没问题,内蒙港原公司能如期回款吗?可能性也不大。

2014年年报还显示,前五名供应商合计采购金额89595万元,占比59.74%,这么算下来,当年的采购金额高达15亿元,而2014年全年的营业收入、营业成本分别为30141万元、22632万元,采购金额是营业收入的5倍、营业成本的7倍。存货余额从2013年末的47296万元增加到2014年末的55300万元,增加金额8004万元。固定资产原值增加312万元,在建工程从2013年末的13100万元增加2014年末的23307万元,增加金额10208万元。三项资产增加金额18524万元,即使营业成本全部来自采购,算下来,离15亿元的采购至少还有10亿元的缺口。

天立环保的乱象早有显示,2013年9月3日,深圳证券交易所下达通报批评的处罚通告。包括公司未在规定期限内与保荐机构、存放募集资金的商业银行签订三方监管协议,并存在使用8300万元募集资金作为保证金开立银行承兑汇票用于发展节能煤粉锅炉等业务的行为。

同一天,时任董事兼财务总监俞夏林再次领到处分。在其2013年5月3日辞职生效前,其配偶卖出上市公司股份100万股,金额1499万元。

之前的2012年年报称,席存军董事、王树根监事无法保证本报告内容的真实性、准确性和完整性。席存军、王树根2012年末均持股1743.21万股、占比6.04%,并列为第二大股东。招股书显示,两者与原大股东王利品都是天立环保的核心技术人员,是行业技术专家。

蹊跷的往来款

上市后,天立环保的其他应收款急剧增加,其他应收款(扣除坏账准备)2010年末544万元、2011年末5598万元、2012年末12520万元、2013年末27176万元、2014年末9387万元。2011年是新疆圣雄能源开发有限公司(下称“新疆圣雄”)以履约保证金的名义占用资金5030万元。到了2012年,未进入客户前五名的深圳市腾邦物流股份有限公司以客户的名义占用4200万元,而当年第五名客户贡献的收入只有248万元,同年其他应收款中还应收民生银行总行营业部4000万元、北京京一律师事务所2000万元、江西彭山锡矿1024万元、石家庄金色搏宝工贸有限公司600万元。

2013年前五名供应商合计采购金额3640万元,占比30.62%,那么全年采购也只有1.19亿元,而其他应收款中前三名供应商欠款金额高达1.93亿元。公司的主要成本与这三家供应商关系并不大,为何被这些公司以供应商的名义占用大量资金?

这些导致天立环保资金非常紧张,变成了“唐僧肉”,为了最大程度地满足各方资金需要,天立环保通过银行借款、民间借贷、以募集资金作为保证金开立银行承兑汇票等方式筹集资金,导致短期借款从2011年的7000万元暴增2012年末的28718万元,2013年末更是高达74330万元。

其他应付款也随之大幅增加。2010年末199万元、2011年末9540万元、2012年末6596万元、2013年末19636万元、2014年末10109万元。2011年末其他应付款大幅增加主要是因收购而需支付的股权转让款8194万元。2012年末主要应付沈英民2000万元、赵迎晨600万元,两者的款项性质为资金往来款,赵迎晨为关联方,公司需按年利率6%向其支付利息,至于沈英民是否也属于还本付息类型,年报并没有相关信息;另外,公司还以月利率1%向关联方江西中基进出口有限公司借款1500万元,借款期限3个月内,看来公司资金非常紧张。2013年末欠安徽永泰能源销售有限公司借款本息1.18亿元、欠深圳市腾邦物流股份有限公司1166万元(该单位2012年末曾欠公司4000万元)、欠无锡久久能源有限公司借款600万元、欠赵迎晨600万元。2014年末,其他应付款下降至10109万元,但资金拆借金额依然高达5610万元。2014年末账龄超过1年的重要其他应付款中应付孙刚1657万元,因对方未催收所以没有偿还。离奇的是2013年末金额较大(500万或以上)的其他应付款中并没有孙刚踪影。

孙刚曾经是天立环保公告的常客。2011年4月,募集资金刚刚到位三个月,天立环保宣布以1.5亿元收购孙刚等人持有的吉林三鸣页岩科技有限公司及长岭永久三鸣页岩科技有限公司100%股权。2012年6月,孙刚以“尚未支付剩余股权转让款及违约金”为由将天立环保告上法庭,同年12月,孙刚撤回诉讼,并且将股权转让款从1.5亿元降至5000万元,理由是拆迁问题没有解决。双方之间的纠纷已经解决,多支付给孙刚的款项已经退回,不知为何孙刚突然成为2014年其他应付款第一大债主。

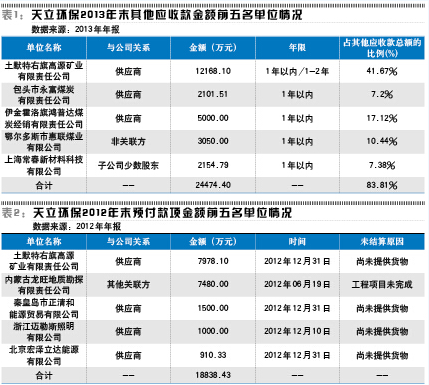

天立环保预付款项2010年末2451万元、2011年末3182万元、2012年末25693万元、2013年末16230万元、2014年末5282万元。2012年预付款项暴增,主要是预付供应商货款及关联方的勘探费用。2013年全年采购金额刚刚过亿,为何天立环保在2012年12月集中预付四家供应商1.14亿元呢?预付其他关联方内蒙古龙旺地质勘探有限责任公司7450万元,又是基于何种理由需要预付如此巨额资金呢?

2013年上半年,预付给土默特右旗高源矿业有限责任公司款项暴增至13449万元。作为供应商的土默特右旗高源矿业有限责任公司在2013年上半年神奇地贡献收入2500万元,摇身一变成了第二大客户。2013年上半年实现净利润2819万元靠的就是该项暴利业务。公司在互动易回复该业务:“我公司为土默特右旗高源矿业有限责任公司提供一项管理咨询服务,服务内容主要为:1.企业诊断咨询;2.对甲方选择新矿区投资开采事宜提供咨询服务;3.企业发展战略咨询。 费用金额为贰仟伍佰万元整。”

然而,提供该项服务的天立环保之子公司空港天立能源工程技术(北京)有限公司的经营范围与上述管理咨询业务相差甚远,其经营范围主要限于工程技术咨询、环保咨询等。

2013年末,天立环保将预付的土默特右旗高源矿业有限责任公司款项全部转入其他应收款。2014年半年报已经不见该公司踪迹,这家曾经以供应商名义占用过亿资金的公司已经悄然而去。

上市遇“贵人”

天立环保能顺利上市,作为多年的第一大客户新疆圣雄所起作用非常重大。

招股书显示,公司2007年年末、2008年末、2009年末和2010年6月30日应收账款净额分别为1911.32万元、4516.27万元、1810.56万元和1973.84万元。2008年末应收账款净额比2007年末增加约2600万元,增长率约136.29%,主要原因系随2008年多个项目的开工建设,项目结算相应增加应收账款数额,与2008年度营业收入增长率123.57%相当。2009年末公司应收账款净额比2008年末减少2705.71万元,增长率为-59.91%,主要原因系2009年公司加强应收款项管理,公司收回项目已结算款项,客户期末欠款较少。

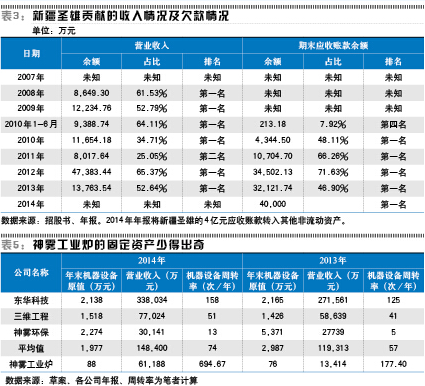

从相关数据来看,天立环保的应收账款回款非常良好,好得有些难以置信。新疆圣雄2008年至2010年1-6月累计贡献收入30273万元,而2010年6月末欠款只有213万元,远远小于正常应欠款项。

沾化县炜烨新能源集团有限公司是2007年至2010年1-6月的前五名客户,是唯一一家在三年半时间内都为前五名客户的公司,离奇的是2010年6月30日,该公司没有欠一分钱。

实际上,天立环保的回款很糟糕。工程合同通常定期进行验工计价并结算,在相关期末,若完工进度超出工程结算进度,将出现已完工尚未结算款。一般而言,已完工尚未结算款在经结算之后即可确认为应收账款。公司2007末、2008年末、2009年末、2010年6月末已完工尚未结算款分别为49万元、4423万元、15404万元、20568万元,占营业成本的比例分别为1.69%、56.77%、129.64%、294.32%。由于结算严重延迟,导致存货暴增及应收账款减少。但天立环保的解释为:“公司加强应收款项管理,公司收回项目已结算款项,客户期末欠款较少。”“公司的存货余额中的已完工未结算款比例较高的原因,主要系由于公司提供的产品系非标准产品,具有单个项目投资金额大、工期长的特点。”

天立环保上市前,新疆圣雄扮演着促进业绩暴增、美化各项指标的重要角色,然而巨额募集资金到账后,新疆圣雄一跃成为最大的欠款户。2010年7-12月,新疆圣雄贡献收入2265万元,比上半年的9389万元大幅下降。欠款却从2010年6月30日的213万元暴增2010年12月31日的4345万元。营业收入增加2265万元,而欠款却增加4131万元。上市后,新疆圣雄牢牢把住了第一欠款大户的宝座。2011年贡献营业收入8018万元,欠款飙升至10705万元,2012年末欠款飙升至34502万元,2013年末略降至32122万元,但2014年末又飙升至4亿元。上市前几乎不欠款的新疆圣雄上市后累计有50%的收入没有支付款项。按照天立环保的坏账准备计提比例,单单计提坏账准备,就足足可以连续三年亏损而退市。

2014年11月,新疆圣雄称:“由于行业不景气、外部欠款回收困难、项目进度滞后等原因, 近期我公司(即“新疆圣雄”)资金十分紧张,无法如期向贵公司(即“神雾环保”)支付上述款项,同时预计后续其他应付款项的支付也将面临极大的现实困难。”截至此时,公司对新疆圣雄的应收账款金额约3亿元,同时公司账面还存在对新疆圣雄的未结算工程款约2.91亿元。

随后,通过债权转股权协议,天立环保将新疆圣雄的4亿元债权实施债转股,转股后的持股比例7.24%。2014年年报盛赞本次债转股,“为妥善解决公司老项目回款及改善资产质量,开辟了全新思路。”

债转股功效如此之大?至少目前看来,非常不容乐观,新疆圣雄还是那个新疆圣雄,无力支付款项的现状并没有因此而改变。

2014年末,公司将4亿元应收账款调整至其他非流动资产,转回原计提坏账准备2687万元。这样的做法与掩耳盗铃无异,但无疑虚增2014年的利润。

2015年3月16日,中泰化学(002092.SZ)以现金增资新疆圣雄,增资完成后持有后者 17.85%的股权。新疆圣雄定向发行8亿股股份,每股面值一元,本次入股价格暂定为每股0.8元。

为何天立环保入股价格高出中泰化学近一倍?双方同样是公告新疆圣雄2013年的财报,时间相差不到三个月。参照中泰化学的入股价格,天立环保持有股权需计提18667万元减值损失,2014年就要从盈利3035万元变成亏损15632万元。

从2013年已经巨亏的情况看,如果2014年再次亏损,天立环保将离退市不远,因此,公司通过非常激进的会计处理来确保2014年盈利。

另外,新疆圣雄没有确认对天立环保的债务。该公司财报显示,500万元或以上的应付账款及其他应付款均未见天立环保的踪影,其他列出的负债明细中根本没有天立环保踪影。4亿元的债转股,究竟是债权注水还是股价高估?

内蒙港原公司欠款疑云

内蒙港原公司是天立环保2011年第一大客户、2012年第二大客户。上市后,内蒙港原公司与新疆圣雄合计贡献超过六成的收入,而欠款却占据八成之多。

内蒙港原公司2011年贡献收入10017万元,欠款前五名名单未见其踪影,第五名欠款金额706万元。2012年内蒙港原公司贡献收入16008万元,欠款1468万元,加上办理保理业务的2亿元,内蒙港原公司的欠款为21468万元,比2011年增加20761万元,而营业收入仅仅增加16008万元,与新疆圣雄2010年出现的情况一样。

从这也可以看出,天立环保的数据真实性需要打上诸多问号。

天立环保于2012年12月28日与民生银行总行营业部签订合同,将与内蒙港原公司签订的相关合同项下的债权2亿元保理融资。后由于内蒙港原公司未在2013年12月27日前还款,民生银行总行营业部于当日从公司银行账户直接划款,公司重新确认该笔债权,账龄为1-2年,导致年末账龄在1-2年金额大于年初账龄1年以内金额。然而,2012年年报及其他公告均没有透露保理事宜,但2012年末其他应付款中应付民生银行手续费120万元,其他应收款应收民生银行4000万元。

天立环保转让给民生银行总行营业部的该笔债权为2亿元,占最近一期即2011年末经审计的资产总额的比例为10.88%,占2011年末经审计的净资产的比例为 13.38%。应履行临时信息披露义务,但天立环保却以经办人员的错误观点为由而辩解没有及时披露。

业绩突然“塌方”

天立环保招股书披露的数据质量让人担忧,2007年可比公司平均销售毛利率23.44%,2008年可比公司平均销售毛利率22.17%。而2007年可比的四家公司最高的海陆重工(002255.SZ)只有23.3%,平均下来只有18.33%;2008年只有一家公司的毛利率超过20%,平均下来实际只有17.50%。可比公司平均数据中,2009年数据正确,2007年、2008年均出现错误。

对于超高毛利率,天立环保在招股书中解释道:发行人各主要产品均具有自主知识产权,技术水平国内领先,产品的毛利率较高。 报告期,发行人的毛利率水平在 40%-50%左右,高于可比上市公司。但上市后,天立环保原先的种种竞争优势仿佛消失得无影无踪。而且销售毛利率从上市前的42.56%暴降至2014年的24.91%,与可比上市公司相差不大。

另两个指标上市后下降的更加厉害,存货周转率远远低于可比上市公司,天立环保是唯一一家存货周转率低于1次/年的公司,2013年、2014年更是低至0.5次/年、0.46次/年。应收账款周转率指标于2011年开始恶化,2013年、2014年分别只有0.52次/年、0.75次/年,是唯一一家低于1次/年的公司,远远低于可比上市公司平均数3.59次/年、3.18次/年,最低的海陆重工也分别达到2.24次/年、1.84次/年。

在可比上市公司中,2013年只有天立环保巨亏,其他公司均实现盈利,2014年扣非净利润只有天立环保是亏损的,其他公司均盈利。

2013年4月25日,天立环保公布2013年一季报,营业收入增长25.79%,净利润增长1.3%。到了2013年半年报,已经大变天了。

很显然,天立环保在2013年半年报列举的不利因素早就存在。这次业绩塌方,恐怕与财务总监俞夏林离职有关。财务总监华丽转身,终于出手烫手山芋。

天量不良资产面临巨额减值风险

尽管天立环保2014年通过转让子公司股权、债转股冲回减值准备等多种方式力保盈利,但扣非净利润依然是亏损的。巨额不良资产的减值风险迫在眉睫。2014年末应收账款余额34748万元(已计提坏账准备10478万元,计提比例30.15%)、存货余额55300万元(已计提存货跌价准备1658万元,计提比例3%)、在建工程余额23307万元(已计提减值准备691万元,计提比例2.96%)、其他非流动资产余额52911万元(未计提减值准备),这些资产余额合计166266万元,已计提减值准备12827万元,计提比例7.71%。这些资产大多与难以回款的客户有关,因此实际上成了不良资产,其中新疆圣雄、内蒙港原公司占据大头,以新疆圣雄转债股价格高出中泰化学46.67%及内蒙港原公司欠款坏账准备计提比例30%来看,这些资产的减值准备计提得远远不够。一旦减值大闸打开,天立环保成立以来的经营成果将冲得一干二净。

先知先觉的原始股东及高管们早已落袋为安。2012年1月9日,天立环保有22.95%的股份约3682万股限售股解禁上市,仅仅半年时间,这些解禁的股票几乎被抛售一空,套现金额高达6亿元。

神雾工业炉之神奇

2014年11月20日,公司发布公告称,拟向神雾集团发行股份购买其持有的神雾工业炉100%的股权。标的公司神雾工业炉为节能型工业炉系统专业解决方案提供商。交易价格为18.7亿元,评估资产增值率为1103.99%。本次重组完成后,神雾工业炉将成为公司的全资子公司。

草案称,神雾工业炉的新型电石预热炉系统基于“原料预处理+造块+ 预热炉+活性球团热送+电石炉冶炼”的新型工艺,能够实现原材料成本及电耗的大幅降低;热装式密闭电石炉系统与新型电石预热炉系统有效对接,不但可大幅降低电石企业的生产成本,也能为其创造良好的节能减排效益,同时为大气雾霾治理做出积极贡献。

如果这段文字属实的话,那么天立环保在招股书及后续公告中就存在严重虚假陈述。天立环保一直以行业技术领先自居,但从2013年下半年实现收入3380万元及2014年前三季度实现收入6747万元来看,验证了“上市公司原有密闭电石炉系统难以使得电石厂商达到节能降耗、 降低成本的效果。”而2014年第四季收入高达23394万元,似乎也验证了神雾工业炉的种种优势,新任大股东入主后带来斐然的业绩。

然而从多方面来看,神雾工业炉只不过是天立环保资产的2.0版本。

成立于2009年的神雾工业炉在2012年至2014年期间发展迅速,销售收入分别为10877万元、13414万元和61188万元。其中,2014年销售收入同比增长356.15%。但这是因为关联方捧场。

2014年前五大客户中,关联交易金额为30168万元,占营业收入比重为49.3%,而2013年神雾工业炉对关联方的销售收入才800万元,占比5.96%。2014年神雾工业炉有43.47%的净利润来自上市公司(更名后的神雾环保)。通过与神雾环保的关联交易,神雾工业炉可以赚取将近多一倍的利润,该部分交易的销售净利润率高达27.76%,而其他交易只有15.83%。而且,2014年神雾环保向神雾工业炉采购1.55亿元,却没有一分钱欠款,反而还预付神雾工业炉3857万元。

再从神雾集团的财务数据来看,2012年至2013年营业收入24.85亿元、31.06亿元、31.77亿元,净利润分别为2.35亿元、2.21亿元、2.51亿元。神雾工业炉一枝独秀很可能是神雾集团的大力扶持。

2013年6月,神雾工业炉与喜科墨(江苏)针状焦科技有限公司新签订的总金额为32109万元的《6万吨/年针状焦延迟焦化单元煅烧单元建设合同》,并于当年确认了8167万元的收入,占当年工程承包类业务总收入的71.32%,贡献毛利2153万元,占工程承包类业务整体毛利的92.50%。由于该项目整体毛利率水平较高,且实现的毛利额占当期工业炉公司工程承包类业务整体毛利额的比例较大,因此,导致神雾工业炉2013年工程承包类的整体毛利水平较2012年有所增长。该公司2014年继续成为神雾工业炉的第一大客户,贡献33.99%的收入。

但草案显示,2013年6月28日,神雾工业炉才取得高温煅烧煤系针状焦的专有技术。而这时,双方已经签订了合同。该客户是新日铁下属企业,新日铁诸多技术全球领先,该项目需要用到神雾工业炉的技术吗?神雾工业炉是否具备承接这个项目的资质,然后进行大规模的分包呢?毕竟神雾工业炉并没有展示其有这方面的资质。不过关联方北京华福工程有限公司官网显示,这个项目是该公司总承包项目。如果这条信息属实,那么为何项目变成了神雾工业炉的收入? 神雾工业炉真的和客户签订了合同并直接收到客户的回款吗?

神雾工业炉2014年机器设备周转率694.67次,远远高于其他公司。但其机器设备原值不足百万,只有88万元,而其他公司最少的三维工程(002469.SZ)也高达1518万元。

神雾工业炉净值排名前十五位(第十五位净值3845.57元)的固定资产也难寻机器设备的踪迹。

神雾工业炉的机器设备的折旧年限3-10年,残值率5%, 年折旧率9.50%-31.67%。如果2012年12月新增一项原值为10500元的机器设备,按最短折旧年限3年计算,那么该设备在2014年12月31日的净值为3850元。如果2013年12月增加6000元的机器设备,那么2014年12月31日,该设备的净值为4100元。从这里可以看出,2012年12月以来,神雾工业炉的机器设备几乎没有增加。

神雾工业炉的神话或许是一场化妆舞会,但背后却是一场财富盛宴。借此,天立环保得以在资本市场续命,神雾集团的部分工程业务则实现曲线上市。