政策利好下,一众上市公司对环保企业趋之若鹜。通过并购切入环保行业,收获增长和高利润,这是YY还是现实,环保企业是否物有所值?

“转型”和“升级”是我国新时期经济和产业结构调整的工作方向。在此背景之下,对公司,尤其是对那些处在成长空间有限的行业的大公司而言,通过并购、投资等方式在新兴行业进行布局以创造新的成长点、盈利点或与现有业务起到协同作用以获得二次增长,是众多企业管理者心之所念。

站在战略制定者的角度,转型的目标领域最好有些可被认同的题材和概念,最好有广阔的市场可见,最好有足够强力的政策支持,最好和现有业务具有协同效应。如此看来,环保行业的确是一个不错的切入点。

从近期的并购趋势来看,环保公司的确受到期待转型的上市公司的热捧。2015上半年,此类并购交易就已发生多起,如:葛洲坝4.7亿元收购凯丹水务75%股权;赛特集团收购江苏晨力环保;上风实业17亿元收购环境监测领域的宇星科技;南方泵业17.9亿元收购江苏金山环保;奥克化学收购东硕环保;双良节能收购商达环保等。

实际上,随着环保概念的持续热门,环保标的的溢价率也水涨船高,根据近几年环保并购案例的统计分析,环保标的的平均溢价率(按账面净资产计)从2012年的100%多增长至2014年的300%多。可见,买个环保公司,一般情况下代价并不低廉。想到这里,一定有人开始在心里追问:既然价不廉,那物是否美呢?

为了得到答案,笔者选取了2013年发生的非环保公司对环保公司的并购案例(未选择更新的案例的原因是为保证标的公司的财务数据已计入并购方,并且运行了一个财年以上),以并购交易的情况以及合并之后的业绩情况为分析维度,进行探究。

并购收益评价

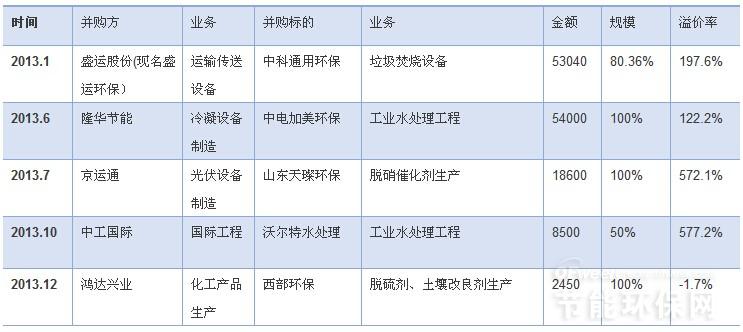

并购案例如下表所示

2013年非环保上市公司对环保企业并购交易情况

可以看出,此类案例的买方多为机械设备、工业产品的制造商。而并购标的,都处于环保行业中比较被业界公认的成长性较好的垃圾焚烧、工业水处理等细分领域。从交易规模上看,此类并购买方控股的目的明确,收购股权的规模都在50%以上。而在溢价方面,各案例差别较大,从0倍到近6倍溢价不等。

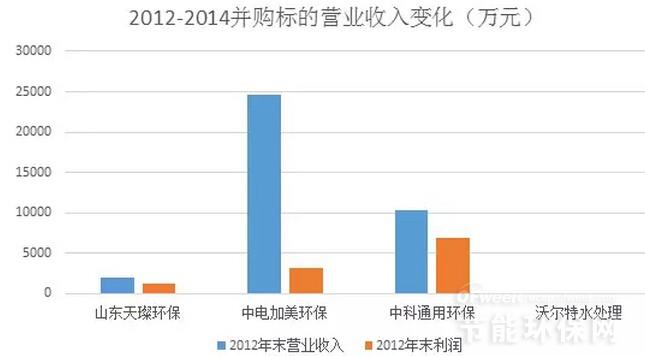

将并购标的企业2012年(也即并购前一个财年末)与2014年(之所以未包含2013年数据是考虑到13年资产整合过程可能对财务数据造成干扰)资产数据进行对比可得出上图。(注:由于重组后西部环保为鸿达兴业的孙公司,因此鸿达兴业2014年报中未对西部环保财务数据进行详细披露)。可以看出,标的企业在整合入买方公司后,其资产规模得到了显著提高,其主要原因是高溢价收购为标的公司注入了大量资金。

比较标的公司2012与2014年营业收入数据,可以发现,这些公司的营业收入也得到了较高程度的增长。可见在并购整合之后,标的公司的业务能力也得到了加强。

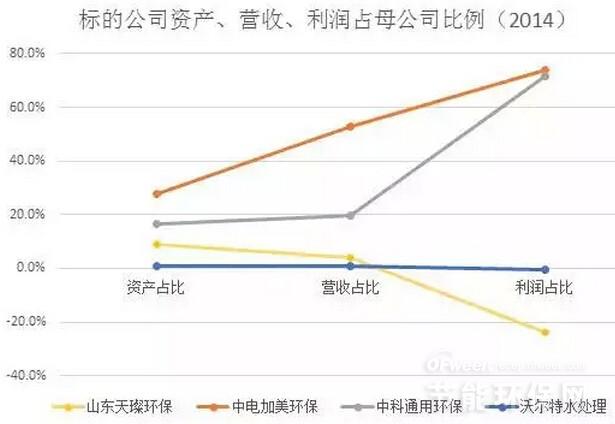

如果说资产和营收数据能算So far so good的话,这些标的企业在2012-2014年的净利润变化似乎就显得不那么理想了,或者说,不再一致地高增长了。可以看到,山东天璨环保和沃尔特水处理这两家公司在并购整合后净利润大幅下降至负值,更让人有些跌眼镜的是这两家公司正是并购交易的溢价率超过了500%的两家企业。对比之下,中电加美和中科通用则依旧表现突出,净利润快速增长,值得一提的是,这两笔交易中都有标的公司对收购公司进行的业绩承诺,而且业绩承诺都成功达到。

从标的公司资产、营收、利润占母公司比例可以看出,盛运股份对中科通用,隆华节能对中电加美的并购都对其而言是较大的手笔,标的公司完成重组后,在母公司的资产中占相当份额。而这两家的营收和利润更为突出,在母公司的营收和利润的比值更高。可见这两家标的公司远超母公司其它业务的盈利水平,成为公司名副其实的增长引擎。

总结

从这几个案例的分析结果中,可以得出这样几个结论:

1.环保领域的确不乏物有所值甚至物超所值的标的,其可以成为母公司新的增长点,为并购买方创造真金白银。

2.若要实现好的并购绩效,首先需选对优质标的。并购后公司盈利效果不理想的情况出现概率也很高。其次,大手笔交易一般收效较好(当然这也一定与大额交易中买方表现得更加谨慎相关),实质性的业务转型所能获得的收益要明显高于玩票性质的收购。

3.业绩承诺在此类交易中比较靠谱,可以取得不错的效果。