中国雾霾形成的根本原因:能源供给与消费以煤炭为主

随着中国经济的快速发展,我国能源消费也在快速增长,近十年能源消费需求年均增长7.4%,在2014年中国能源总消耗了42.6亿吨标准煤,这其中煤炭占66%,石油占16.96%,天然气占5.77%,水电、风电、核电等清洁能源占比11.19%,光伏发电及生物质能仅占0.14%。中国能源消费以煤炭为主、石油天然气为辅的主要原因是我国“富煤、缺油、少气”的资源禀赋特点,但究其核心是煤炭作为一次能源成本最低,这也支撑了中国作为世界加工厂的坚实基础。可是,众所周知,煤炭是这些能源中污染最大的,据调查全国烟粉尘排放的70%、二氧化硫排放的85%、氮氧化物排放的67%,都源于以煤炭为主的化石能源。

《中国能源发展战略行动计划(2014-2020年)》中提出到2020年,中国一次能源消费总量控制在48亿吨标煤,能源自给率达85%,煤炭占比要控制在62%左右,非化石能源占比提高到15%,天然气占比提高到10%以上。

那么问题来了?如何实现国家能源清洁战略行动计划?如何真正有效改善空气质量?

我们知道中国能源消费全面依靠油气资源还不现实,这主要受制于全球资源量的供给量、供给成本及对外依存度。另一方面,非化石能源尤其生物质能、风能和太阳能发电受到自然条件、市场环境和技术工艺限制供应总量还不能支撑中国的能源消费,同时还因线长面广分布零散无法借用传统能源输配系统,导致成本居高不下,简单依靠政府巨额财政补贴不为长计,未来依靠能源互联网及碳排放税的调剂后仍是中国能源供给的重要补充部分。

煤炭清洁利用是根治基础:从简单燃烧到气化多联产

在我国传统原煤的使用中,燃煤发电占51%,工业用煤占30%左右,炼焦用煤占14.9%,其他零散用煤占1%。燃煤发电和工业用煤是主要治理领域。煤炭清洁利用首先是一个资源循环利用的产业链概念。它涵盖了煤炭产业上游的煤炭(及煤层气)开采、洗选,煤炭产业中游的运输、发电、冶金、化工生产,以及煤炭产业下游“三废”的处理回收、二氧化碳的捕集和封存。其二,能源供给基地化、大型化和集约化是煤炭清洁利用的主要方向。国家提出推动能源生产和消费革命,彻底改变能源利用效率低,污染物排放大的模式,就必须实现煤炭利用方式的根本变革,由目前单纯提供煤炭向提供清洁燃料和原料转变。在大型煤炭生产基地,采用先进技术,实现煤炭清洁转化与深加工。将煤炭转化成清洁油品、合成天然气、化工原料、电力、建材等多产品能源梯级利用综合能效高,同时实现SO2 、NOx 、CO2等多种污染物的协同统一一次减排。第三,就是大规模基地化启动煤油气电化热多联产项目建设。其中,整体煤气化联合循环发电IGCC(Intergrated Gasification Combined Cycle)就是一种环保高效的煤基多联产的能源转换与供给方式(即将煤经过气化产生合成煤气,经除尘、水洗、脱硫等净化处理后,洁净煤气到燃气轮机燃烧驱动燃气轮机发电,燃机的高温排气在余热锅炉中产生蒸汽,驱动汽轮机发电,同时余气可生产甲醇等化工原料)。

通俗的讲以IGCC为案例的新型煤化工是从源头防治污染,而传统火电厂的脱硫脱硝等环保装置是末端防治,前者“治本”,后者“治标”。IGCC的排放与燃气发电相当。从2014年华能天津IGCC运行数据来看,粉尘小于0.6 mg/m³,二氧化硫小于0.9mg/m³,氮氧化物小于50 mg/m³,好于或接近燃气发电国家排放标准,而且氮氧化物仍有进一步降低的空间。其次,IGCC首先是供电效率高,与超超临界电厂供电效率相当。现已运行的IGCC电厂的供电效率最高已达43%,并有可能达到52%,这是超超临界电厂无法超越的。

第二是环保排放与天然气发电相当。从2014年华能天津IGCC运行数据来看,粉尘小于0.6 mg/m³,二氧化硫小于0.9mg/m³,氮氧化物小于50 mg/m³,好于或接近燃气发电国家排放标准,而且氮氧化物仍有进一步降低的空间。而目前国家重点地区煤电标准为粉尘小于20 mg/m³,二氧化硫小于50毫克/m³,氮氧化物小于100 mg/m³;天然气发电标准为粉尘小于5mg/m³,二氧化硫小于35 mg/m³,氮氧化物小于50 mg/m³

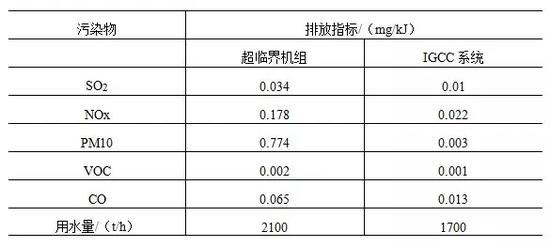

美国某600MW常规超临界机组与等容量IGCC机组的环境指标对比第三是IGCC机组中蒸汽循环部分占总发电量约1/3,使IGCC机组比常规火力发电机组的发电水耗大大降低,约为同容量常规燃煤机组的1/2—2/3左右。

多能源综合循环利用是发展必然趋势:从单一工厂到多联产能源供应中心

但经过30多年的创建发展,IGCC技术由于发电总成本原因虽然没能立即构成对超临界参数粉煤电站的威胁,但作为一种污染排放特性极优的洁净煤发电技术和多联产优势,已被人们深入地进行了研究和试验,并为它开拓了颇有竞争力的新型战略性应用市场。据统计,在华能IGCC电厂建设以前,全球建成的IGCC装置有26座,但总装机容量不过区区450多万千瓦,如今尚在运行的IGCC大多数都位于大型石化企业之中,这些石化或化工企业更为迫切需要使用煤基多联产技术。如美国的Eastman Chemical、意大利的ISAB Energy 等工程中IGCC发电容量比纯发电的IGCC示范电站的都要大,同时这种结合为这些化工企业提供了低成本的氢能资源和其它基础化工品。同时,在工业生产和运行中气化炉、制氧设备以及合成器净化处理设备本来就是石化企业中生产过程的必备装置,在没有增加投资成本的前提下,由于多联产整体提升了装置的利用效率,由此大幅提升了煤炭资源的综合利用率及降低排放,并能利用规模经济的效应使制造成本大幅降低。

我国目前已经建成并正运行的IGCC 多联产项目有3个:2005年,兖矿集团建成的国内首个IGCC多联产项目;2009年3月建成的福建联合石化大型气、电、化工多联产项目;2012年12月建成的华能天津IGCC示范电站。从运行效益来看,兖矿和福建联合石化的多联产系统要远优于纯发电的华能IGCC电站。例如,兖矿集团IGCC多联产项目与传统纯发电的IGCC电站不同,它选择推出“煤气化发电与甲醇联产系统”,可年产甲醇24万吨,发电6万千瓦。煤炭气化、净化后产生的合成煤气,一路被输送到煤制甲醇转化装置,未反应的气体和另一路煤气则被输送到燃气轮机装置,这一系统可以保证煤炭有效成分的高效利用。运行财务数据显示,这个不断扩产改造的项目是兖矿集团所有煤化工项目之中盈利能力最好的,过去三年新增利税9.46亿元。在福建联合石化项目中IGCC多联产是成为乙烯项目中一套公用工程装置,为整个大型石化项目提供氢气、氮气和氧气和大部分超高压蒸汽及部分电力。

治理雾霾从央企整合开始:中国石化、电力、煤炭企业间的链式整合

基于我们对中国及全球能源市场变局的认识,我们意识到中国在相当长的一个时期内基础能源仍将以煤炭为主,但在新技术及生存环境等多重影响因素下,中国迎来煤基多联产产业的战略性发展时代,国家应当鼓励多能源、多资源的融合与协同,尽快促进中国能源消费由一次能源向二次清洁能源升级,利用环境税、碳排税等财经手段和杠杆大幅调剂多能源的供需关系,并在体制放开的能源互联网下,使中国能源消费实现真正的清洁化。这其中,面对新技术新产业的投资取舍及资源协同利用的背景下,建议与鼓励多联产能源系统企业(煤、油、气、电、化、热、材)实现链式重组整合,以小代价换时间、少博弈换蓝天。由此,我们希望并建议国家鼓励央企中石油石化企业合并重组电力企业及煤炭企业,尽快形成基地化、大型化、集约化的能源基地,全面升级建立以“煤气化为核心”的多联产能源系统,置换现有供电供热供气模式,实现中国能源消费由一次能源向二次清洁能源转化。如此之好处是(1)兼顾环保及经济效益。从国外及国内的经验看,煤基多联产与石化、电力系统相结合,有利于克服该技术在单一行业中使用的局限性,能够大幅提高能源利用效率(单位GDP能耗),大幅减少污染排放。(2)回归市场化竞争。石化+电力+煤炭的央企整合并非是合并同类项的同行业寡头垄断整个行业,而是在中国形成多家超级能源集团,相互间有序合理竞争,解决现在出现的跨行业投资巨亏与各行恶意竞争现象,实现能源与资源利用的最大化,最终造福于国民,并能在市场化的竞争下继续降低能源供给成本,为国民经济持续提供有国际竞争力的能源价格。(3)有利于新型能源系统装备与技术的发展。随着近些年煤化工项目的发展,世界上各种先进的气化技术在我国遍地开花,经过各种实践,我国已基本掌握各类先进气化炉的制造、运行、维护技术。多联产能源系统的建设发展,必将推动中国各类能源装备与技术的战略性升级,使我国成为新型能源系统技术领先国家。成为继高铁、核电之后又一现代化技术王牌,可向“一带一路”国家输出能源技术,开发当地能源,保障我国能源安全。

基于多方面考虑,我们认为当前国家推动央企整合路线中,可关注与研究:中国石油、中国华能、中煤能源三家央企进行合并重组,中石化、大唐发电、中国神华进行合并重组,同时也鼓励和推动地方电力企业煤炭企业石化企业进行联合重组真正实现跨地域、跨行业、跨所有制的能源企业大重组,形成真正具有国际化市场公平竞争效率的世界能源巨头,在能源互联网的推动下真正实现中国能源清洁化战略,实现全疆域的“中国蓝”。