大约在10年之前,具体地说是在2005年5月19日的这一天,美国兰德公司亚太政策中心主管WilliamH.Overholt(《中国的崛起》一书的作者)给中美经济安全评论委员会(TheU.S.-ChinaEconomicandSecurityReviewCommission)所了一篇报告,其论断是:如果没有特效的新政策的话,中国经济到2020年就会狠狠地撞墙。

从国际层面来讲,美国能源新政取得了初步成功,成为全球油气生产“前三甲”。美国的天然气(每标方在0.1美元上下浮动)、煤(吨煤四五十美元)、石油等初级能源价格保持低位,推动了电价(每度电6、7美分)走低,有利于全美经济再工业化战略升级,可以实现无人化生产的现代工业品纷纷回转到美国来生产。同时,美国低碳电业正在强势逼退“麻烦问题成堆”的煤电与核电,深度淘汰在所难免。

在国际上,即使是世界上所谓最先进的第三代国际核电堆型,也完全不能适应“现代电业”的实际需要,已经沦为“最崭新的落后产能”——尚未规划审批通过即已商业上彻底完蛋,也已完全丧失了规划上的经济性!德国到2022年全面关闭核电站。联合国常任理事国的英、法、美,在未来10年均将大幅度关闭核电站。纽约、巴黎、伦敦、以及东京,让核电站远离已经成为必选项。地球村民70多亿人都应尽早行动起来,让设计理念远远落后于现代电业的所谓“第三代核电站”嘎然止步。

地球人类社会进入第三个千年时代以来,全球电业“静悄悄的低碳革命”也已持续多年,正在让“高碳高毒高价”的传统电业走向“穷途末路”。在2015年的今天(1美元按6元人民币换算),按照最成熟且相对先进的发电技术,以每发电1000度电来考量,美国需要耗用5.7个标准热量单位的天然气(每1BTU2—3美元),相当于燃气成本11到17美元(约相当于人民币70到100元)。如用动力煤,先进机组需要0.275—0.3公吨(每吨50美元),约相当于燃煤成本15美元(约相当于人民币90元)。大型风力发电机组的发电成本为每度电1.5美分,每发电1000度电的成本为15美元(约相当于人民币90元)。而第三代核电机组平准化成本为每度电8到10美分,每发电1000度电的成本为80到100美元(约相当于人民币500元到600元)。如今美国电价呈现低价格局,某些地区市电售价甚至只有约在六、七美分,第三代核电机组没有市场化发展空间。美国政府发展第三代核电技术的目的,仅仅在于维持军用及商业核技术的战略制高点。

德国政府将在2022年全面终止商业核电运转, 从2017年起也会将2.7GWe的褐煤电厂在关闭之前先转化为电力储备(以应对季节性电力短缺),并推动从燃煤chp向燃气chp的能源转型,且可再生电量会成为最主要的支柱(最终权重在80%以上)。

中国大陆地区正在告别“电业大跃进”——其最高时用电量年增长曾超过15%。“大中华地区”(含港澳台地区)到2015年底电业总装机容量将超过15亿千瓦,其中属于基荷特性的热力发电机组(煤电、核电、生物质直燃发电、垃圾发电、自备电厂、地热机组等)已超过10亿千瓦——如按最优年利用小时数(大于6500小时)可以全年发电7万亿度电,已然可完全挤占全社会电能消费总量(2015年全社会用电总量约6万亿度电),让2014年底也已装机达5亿千瓦的水电、风电、太阳能等可再生能源与清洁能源发电行业(可全年发电1.5万亿度电)丧失基本立足点,且让电网内的两大调峰主力电源——燃气发电与抽水蓄能两大支柱行业丧失经济性!

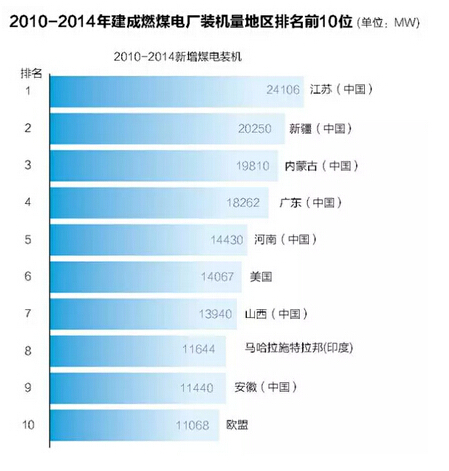

根据美国塞拉俱乐部和煤炭研究者网络共同发布了《繁荣与衰落——追踪全球燃煤发电厂》报告内容显示,中国有五个省自2010年以来已建的燃煤发电装机超过除了中国和印度之外的其他任何国家。2010-2014年期间世界范围建成的煤电厂排名前20位的地区中,除了3个,其余均是中国的省或者印度的邦。全国火电厂上半年的设备平均利用小时数已经从2489小时(2012年上半年)下降到2158小时(2015年上半年),下降了13.3%。据统计,大陆地区燃煤发电机组的富余度至少已达35%。大陆地区燃煤发电利用率已经呈现急剧下降,从2011年的60%下降到2014年54%。即使超净排放的百万超超临界火电机组负荷也低于70%。事实上,美国2012年的燃煤发电利用率是56.8%,其正在筹划大规模削减燃煤装机。

截至2015年6月底,大陆地区电源项目在建规模约17103亿千瓦,比2014年同期增加2363万千瓦。(其中,火电在建规模最大,为7686万千瓦,水电在建规模4380万千瓦,核电在建规模2737万千瓦,风电在建规模2187万千瓦。)2015年底或稍后,随着“大中华地区” 商业核电机组运行达“半百”之数,总装机容量接近5000万千瓦,约占全球核电装机容量八分之一。根据各方面的信息,中央政府审批权下放之后,大陆地区各省份核准火电的建设速度明显加快。据悉,已经获得核准的火电规模,超过1亿千瓦,等待审批的还有1亿千瓦。而正在规划的第三代核电的发展计划也在数亿千瓦之多。到2020年,“大中华地区”(含港澳台地区)此类基荷特性的热力发电机组将超过14亿千瓦,按最优年利用小时数(大于6500小时),年发电总量可达10 万亿度电,已相当于整个美国年发电总量(全美年发电总量4.5万亿度电上下)的2倍之多。

“大中华地区”(含港澳台地区)属于基荷特性的热力发电机组方面的电业装机已极大过剩,已成为电网内的风能、水能、太阳能、燃气发电、抽水蓄能等清洁电业未来发展的最大现实威胁。

“大中华地区”(含港澳台地区)以及周边国家(毗邻)地区(不含南亚地区),在技术经济许可范围能便利实现特高压直流输电并网的联网区域,可经济开发水能在12.5亿千瓦以上,可经济开发风能在75亿千瓦(100米上空风能资源为350亿千瓦),可经济开发太阳能在25亿千瓦(仅仅只国土开发1%即为100亿千瓦光伏发电装机),总计可经济开发的可再生电力装机容量尽可超越100亿千瓦,至少可以发出25万亿度电——相当于2015 年全球发电总量。随着全球低碳社会的到来,到2049年“大中华地区”(含港澳台地区)以及周边国家(毗邻)地区在风能、水能、太阳能、燃气发电等清洁电业方面,在技术与经济上均将能实现60亿千瓦的装机容量,按照平均年利用小时数2000小时计算,可以全年发电12万亿度电,完全能满足上述地区全社会电力消费总量的客观需求。

如今,所谓的“第三代核电技术”,已经丧失了挺进内陆地区的现代电业发展环境。上世纪九十年代沿海地区那些“老核电项目”所在区域为江苏、浙江、广东这三个国内经济最发达的地区,电力需求旺盛,能够承担核电电价、保证电量销售。从2015年起,全国“电力过剩”形势严峻,仅计入基荷热力电源就有高达二三亿千瓦的过剩装机容量,业已形成了1万亿元~1.5万亿元的投资浪费(含基本配套电网投资)——因此,沿海地区规划新增核电装机容量空间有限,只能在取代燃煤火电份额的同时,不可避免地还得承担起电网调峰的责任。在中国沿海地区,核电原来长期作为电网基荷电源的“九袋长老”地位已遇挑战,“新电改”九号文已要求核电参与电网调峰。从2015年起,广东核电需要参与广东电网周调峰,从2020年起则更需要参与广东电网日调峰——如G模式(12—3—6—3),核电经济性为之大变,已然触及“经济悬崖”。

未停堆换料核电机组的设备利用率普遍在95%以上,成为了核电经济性最为突出的体现。极少数核电机组甚至可以实现高达97%的负荷因子。中国秦山三期两台机组,因为是重水堆可不停堆换料,多年平均发电小时高达7963(负荷因子90.9%)、8096小时(负荷因子92.42%)。

2005年全球有四分之一多核反应堆的负荷因子超过了90%,三分之二超过了75%。自1990年代起,法国核电站正式参与调峰(相关机组每年多达130次调峰运行),而不再是纯粹的基荷电站,所以平均负荷因子仅为75%—78%。法国核电,2009年6310万千瓦,4160亿度电,核电机组年利用小时数6593小时。(西班牙核电770千瓦,年发电量502亿度电,核电机组年利用小时数6520小时。)2012年2月,法国用电需求量超过了1.02亿千瓦,这让法国不得不从国外进口了900万千瓦的电力。可见,全年发电总量可达80%的众多核电机组(电网核电比0.8),也并没有让法国电业实现绝对保障供应!

中国沿海地区,近年来核电经济性正在迅速下滑——区域内的电源竞争将更为激烈,核电机组设备利用率逐渐遇到很大的生存压力。2012年核电设备平均利用率89.5%(平均利用小时数7838h)。2014年降低为核电设备平均利用率86.32%(平均利用小时数7562h)。2014年全国商运核电设备年利用小时数显示为7489小时(平均利用率85.5%),同比降低385小时,在所有电源形式中,下降幅度最大。根据中国核能行业协会发布的数据显示,2014年四季度红沿河核电站1、2号机组的设备利用率创下新低,分别为75.57%和64.25%(只相当于年利用小时数5628小时)。

红沿河核电站2号机组(也意味着未来沿海地区新增核电机组)平均年利用小时数5628小时,比2009年法国核电平均年利用小时数(显示为6593小时)要低近1000小时。辽宁热电联供机组颇多、(东北)风电大发,同时辽宁电网就地消纳电量能力有限。对于东北地区核电机组而言,参与电网调峰(风电与水电大发)和为供暖季燃煤火电供热机组腾出出力空间都是核电行业面临的新情况。近几年国家均未安排吉林、黑龙江的风电新建规模,东北风电建设速度逐年放缓。2015年上半年,东北三省仅投产风电30万千瓦左右,而同期新增供热火电机组200万千瓦,加上红沿河一台112万千瓦核电机组投产,弃风问题急剧恶化,东北电网弃风率由2014年的9%上升至2015年上半年的22%,其中吉林省电网弃风率更是高达44%。根据国家能源局网站公布的信息,2015年上半年全国风电弃风电量175亿千瓦时,同比增加101亿千瓦时,平均弃风率15.2%。

法国和美国的“内陆核电”的比例分别占到69%和61.5%,但这并不意味着中国也得同样去发展“内陆核电”。由于特殊的电业国情,年利用小时数——核电7000—8000小时、煤电5500—6500小时、水电3500—4500小时、风电2000—3000小时、光伏发电1000—2000小时的“老黄历”,在中国内地省份会“完全失去指针”。

结合上面文中的若干论述,湘鄂赣三省“内陆核电”第三代核电机组(如AP1000西屋技术)已经完全不具备经济性,总结如下:

(1)万家欢庆的春节期间,核电站却在偷偷的抹眼泪,每到节假日,特别是“年关”,都是核电最难熬的时候。每年过春节、放长假,电网要求核电机组停机或者白白运转不给电费,缘由:节假日社会用电量超低,电网无法消纳核电机组所发出的电量!现代社会的节假日、放长假、过春节,每年还真不少时间消磨在节假日上!某些国家全部的节假日加起来竟然在120天上下。在中国,让电网不好消纳核电机组的电量的节假日,在沿海地区每年也有几十天啊!

(2)电网夜间并不需要核电所发电量——每天6到8 小时核电机组运转无用;即使是G模式(12—3—6—3),同样会无效地发出对电网而言完全无用的电量。

(3)在内陆地区,从春汛开始,每次强降水,一直到九、十月,都有可能让水电站多发电。在主汛期三五个月,按照可再生能源法与电网绿色调度法规,电网必须消纳水电,“内陆核电”得为汛期三、五亿千瓦的水电“让路”!中国水电已达3亿千瓦,今后会达到5亿千瓦,未来新的水电技术甚至有可能达到10亿千瓦。径流水电汛期三、五亿千瓦超发猛发,逼得“内陆核电”无路可走!电力专家称,随着西部地区超级水电项目开发的落地实施,每年弃水电能或将高达上千亿度电。

(4)到了秋冬季,北风呼啸,强风季节到来!刚刚出来的中国风能资源报告,中国70米上空,风能资源为50亿千瓦——可开发15亿千瓦,每年可以发电5万亿度电!目前的技术,还可以做到150米上空以上来开发风电,风能资源将超过100亿千瓦——可开发30亿千瓦,每年可以发电10万亿度电!秋冬季数亿千瓦风电南下(特高压直流输电),更加逼得“内陆核电”无路可逃!目前大型风能机组每度电发电成本只有7到9分钱,唯有并网成本高居不下,但这只是暂时的!未来风电并网之后的总成本可以控制在0.25元以内,只有核电0.53元上网电价的不到一半!

(5)到了冬春季采暖季节,燃煤热电机组5亿千瓦(2015年底已超过3亿千瓦)顶上来,电网低谷消纳更加吃不消!

(6)美国基荷核电负荷因子高达0.9,法国核电参与调峰——平均负荷因子降低到0.75,中国辽宁红沿河核电站2号机组负荷因子只有0.64 。

(7)法国在电网调度管理上,实行按边际成本高低调度原则,大致上——核电年平均有效利用小时数为6500小时;拥有调节库容的储能水电为2000-3000小时;油电机组200-300小时;煤电机组为4000-5000小时。可见,在法国,对比年利用小时数,核电机组为燃煤火电厂的1.3—1.625倍。

(8)可以反推出中国“内陆核电”未来将面临的超低负荷因子——危危可及地逼近0.5(年利用小时数低于4500小时)。根据中电联统计,2014年中部地区的湖南、湖北,燃煤火电厂年利用小时数约3400小时,而云南仅有2800小时。预计2015年会更低,云南更会逼近2000小时,已然几乎类似于德国那样成为“电力储备”。(与2014年上半年同期相比, 云南燃煤火电厂利用小时数只有982小时(竟然下降了620小时))。预计湖南湖北的燃煤火电厂年利用小时数逼近3000小时。按照法国电业“大数据”来类推,按照云南燃煤火电厂2000小时乘以1.625倍、或者湖南燃煤火电厂3000小时乘以1.3倍,显然“内陆核电”年利用小时数仅为3250小时到3900小时,远低于4380小时——其负荷因子危危可及地逼近0.5。

(9)高利用小时数(负荷因子0.9上下)是第三代核电机组实现其经济性的最大倚仗。然而,身为“二次能源”的电力商品完全是同质化的。随着技术进步带来的风电并网成本的大幅度降低,以及全球动力煤的价格疲软(每吨动力煤五六十美元),以及全球天然气价格的下跌,各类电厂发电成本已然实现了大幅度下降。在全球能源电力行业日益向下的过程中,类似美国电业那样,也许全世界核电厂的寒冷冬季就在不远的前方。

(10)第三代核电技术,目前在欧洲的工程造价已严重超支——高达每千瓦7000美元之高(每千瓦4万元人民币以上)。在国内即使第三代核电机组工程造价能控制住,并大幅度降低到每千瓦1.6万元、按每度电标杆电价0.43元,年发电小时数分别为7000、7500、8000小时,对应的内部收益率约为9%、14%、19%。很显然,年发电小时数6500小时对应的内部收益率约为4%。年发电小时数6000小时对应的内部收益率约为-1%。年发电小时数5500小时(如红沿河核电站2号机组)对应的内部收益率约为-9%。年发电小时数4500小时(中部三省“内陆核电”)对应的“内陆核电项目”内部收益率约为-19%。年发电小时数4000小时(“内陆核电大跃进”)对应的“内陆核电项目”内部收益率约为-24%。也许有人说,国内核电标杆电价为0.53元,时下经济性不足为虑。 “新电改”完成之后,买方市场可以接受的国内核电标杆电价不会高于0.43元。随着“西电东送”和特高压直流输电的发展成熟。“内陆核电”作为电网基荷电源的核心是:上网电价比其他能源低——而随着热价调整,采暖期燃煤热电机组的上网电价可以低至每度电0.23元。每度电0.23元的这个电价真可以让“内陆核电”狠狠撞墙!

风能(冬半年)、水能(夏半年)在“坚强智能电网”中唱主角的时候,根本就没“内陆核电”什么事!每年弃水弃风电能高达数千亿度电,(大半年晃一晃)“内陆核电”一边歇着去吧!而在过渡季节,各地电网用电负荷又大幅度下降!好不容易等到冬春季采暖季节,燃煤热电机组5亿千瓦(2015年底超过3亿千瓦)顶上来,加上北风超发,电网低谷消纳更加吃不消!面对燃煤热电机组的低电价倾销(可以通过采暖价格上调来保本),“内陆核电”已然完全丧失市场竞争力!最后呢,唯有电网调峰可以获得一点市场空间,别忘了中国在不久的未来其水电装机容量高达5亿千瓦(具有电网调峰能力的蓄能水电也迟早会“异军崛起”)——而“内陆核电”所推广的AP1000核电机组却又完全不是可以做电网调峰的主力机组——核电机组作电网调峰会徒然数倍增加安全隐患,意味着导致核泄的风险徒增!所以就连这么一点点电网调峰的市场空间,也必然被本地化的水电站扩机、抽水蓄能、天然气调峰电站等调峰电源群所“挤走”,而大陆地区燃气发电未来装机容量也将可达5亿千瓦,抽水蓄能正在迈向一二亿千瓦的征途!最后,湘鄂赣三省以及内陆地区其他省份,经济实力上远远不如沿海地区,也没有富裕的沿海地区省份那么多的财政余力可以做核电标杆电价高补贴。世界上大多数国家都在市场化推广核电(如英国),眼睁睁看着弃水弃风弃光数千亿度电,“内陆核电”妄想数十年长期拿电价补贴行不通,道理上也完全说不过去!

生物质直燃发电行业,总计规划了数千万千瓦,只发电不供热,现在只装机了1000多万千瓦就已经混不下去了!“内陆核电”正在步其后尘!生物质能源,还有一个“生物航(煤)油”的出口,每吨价格在2到4万元不等,还有“一线转机”。如果按照“十八大”精神——市场是决定性因素,随着“新电改”(九号文)——“电业新政”正在快速实施落地,“内陆核电”确实已经完全看不到“一丝生机”的存在可能性!

按照即将出台的《核安全法》(预计在2016年底由“全国人大”通过),全体公民拥有“社会公众参与公共事务的合法权益”来参与论证“内陆核电”的规划审批,绝对不能在“内陆核电”诸多问题上让“瑞海人祸”再次发生,在未来一二十年内全面禁止上马“内陆核电”论据充分(类似“十二五”那样果断中止内地核能项目),避免出现上万亿元宝贵的建设资金白白浪费,避免中国经济2020年出现美国兰德公司“乌鸦嘴”早在2005年所预言的“狠狠撞墙”的末日推断。

由社会公众决定核电站是否兴建—国家能源局解读《核安全法》

作为核电领域的顶层法律,《核安全法》已经确定于2016年年中送交全国人大讨论,有可能在2016年年底公布。其中,保证公众参与核电站规划和审批被写入《核安全法》。资料显示,2013年,《核安全法》正式进入本届全国人大常委会立法规划,2014年,在《核安全法》立法过程中,国家核安全局提出了涉核领域法规体系顶层设计方案。据了解,《核安全法》也可以在相关领域弥补我国核安全法律制度空白,如核事故损害赔偿、核安全信息公开和公众参与等。此外,《核安全法》对核电厂建设过程中,对各部委职能进行了明确。同时,《核安全法》出台后,内陆是否能够建设核电站也将有所明确。由于内陆核电站涉及到长江等内陆流域,因为,选择建设内陆核电站,监管层依旧是较为谨慎的态度。

“民众不清楚情况就会产生恐惧,这是很正常的,而且我们的政府是允许不同的声音出现的。”中国核学会人士认为,“现在不必为反对声音担心。每个声音代表了不同的利益,国家政府机构会理性选择的。”该人士同时表示,整个核电站从选择到建设发电,需要15到20年的时间,期间会有大量的时间与当地政府和居民沟通。

国家能源局人士向《中国经营报》记者透露:“公众不同意,核电站肯定不会建。”国家核安全局人士向记者表示:“未来的《核安全法》将从法律层面上,保障公众参与核电厂建设的权利。”记者向国家核安全局人士求证,是否公众反对意见较大,项目就会停止。该人士表示—“是的。”