8月21日,华西能源公司发布半年报,2015年上半年,归属于母公司净利润1.13亿元,同比上升23.28%;营业收入为17.01亿元,同比上升5.17%;经营活动现金流净额同比增长201.74%。

1、利润提升源于收入结构调整,现金流大增下半年业绩值得期待。

华西能源公司基于传统锅炉制造、工程总包业务,不断开拓海外项目。报告期内,装备制造类业务收入为8.75亿元,较去年同期下降21.02%,而工程总包项目实现收入8.22亿元,较上年同期同比大幅增长62.51%。报告期内,公司工程总包项目毛利率(22.79%),高于装备制造业务中锅炉配套产品(14.7%)、锅炉配套产品(16.39%)、煤粉锅炉(22.36%)毛利率,收入结构调整带来利润提升。另一方面,公司投资的自贡市商业银行本期新增投资收益为2989.40万元,投资收益同比增长74.21%,为公司利润提升贡献较大。

华西能源公司经营活动产生的现金流净额较去年同期大幅增长201.74%,公司经营活动资金流提升幅度显著。我们认为,公司报告期内工程总包收入占比已达48.37%,利润确认一定程度受工程进度确认影响,造成业绩在季度间具有一定波动性。而公司现金流净额上升幅度已远高于同期收入、净利润增幅,我们预计,公司下半年有望进入业绩确认高峰期,业绩增速有望进一步提升,值得期待。

2、在手订单丰富,未来业绩保障系数高

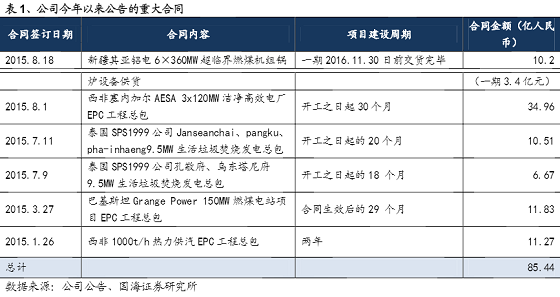

华西能源公司目前在手订单丰富,海外方面,公司一带一路布局充分,今年仅公告的大额订单(西非、巴基斯坦、泰国)订单总金额已达到75.24亿人民币,占2014年营业收入230.17%,远超去年全年订单,另外公司与巴基斯坦旁遮普省签订合作备忘录,涉电站总投资约92亿,一带一路布局充分,未来有望进一步获得海外订单。我们认为,公司目前在手海外订单金额较大,且海外业务通常毛利率较高,执行周期为2-3年,可有效推动公司业绩增长。

国内方面,公司8月19日公告,与新疆其亚铝电有限公司签署了6×360MW超临界燃煤机组锅炉设备供货合同,总金额10.20亿元,占公司2014年营业收入的31.21%,其中第一期项目价格3.4亿元,传统锅炉业务大单,也为公司业绩提供有力支撑。

3、非公开发行增厚业绩,锁定三年奠定安全边际

公司前期公告非公开发行方案,拟收购天河环境60%股权,进入汽车尾气脱硝领域,天河环境重型柴油车SCR脱硝催化剂主体配方已完成研发,将投资年产30万吨重型柴油车位器净化SCR脱硝催化剂生产项目。天河环境承诺,2015-2017公司扣非后净利润不低于20,047万元、25,916万元和33,930万元,有利于增厚公司业绩,此次非公开发行价格为9.14元/股,锁定期长达三年,为公司股价奠定安全边际。

4、传统锅炉制造企业顺利转型,完成“装备制造+工程总包+投资运营+金融平台”构架打造

公司顺利完成“装备制造+工程总包+投资运营+金融平台”的构架打造。公司以煤粉锅炉、特种锅炉等电站锅炉的制造为主营业务,是我国二梯队锅炉龙头企业。近年来,公司基于传统锅炉制造业务,开始从事火电站、垃圾发电、生物质发电、余热发电站的工程总包和投资运营业务,垃圾发电项目储备规模已跃居前列,同时公司投资自贡商业银行形成金融配套平台。

原标题:华西能源事件点评:现金流显著上升,下半年业绩值得期待