大而不强,中国机器人产业现状

统计显示,近年来中国工业机器人销售处于快速增长阶段,2013年中国已成为全球第一大工业机器人市场。据国际机器人协会(IFR)统计,2014年全球工业机器人销量增长27%,中国增势最为迅猛,达54%,年销售5.7万台左右。

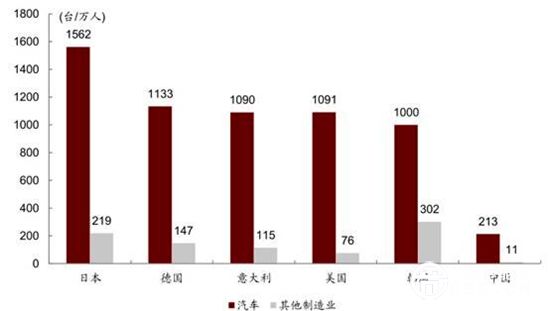

业内人士认为,尽管发展势头迅速,但目前中国机器人保有量与市场需求间存在较大缺口,机器人市场潜力巨大,保守估计市场空间将超千亿元。在机器人尤其是工业机器人的使用方面,仍与世界发达水平存在一定的差距,如果以中国1亿名制造业产业工人计算,预计到2020年中国才能达到目前世界发达国家机器人装机密度的中等水平,现在意大利基本上是每万人里有150台机器人;预计到2030年将达到目前世界发达国家装机密集度先进水平的德国,德国现在是每万人里面有250台机器人。因此,中国市场的需求量非常大,总产值可能超过万亿。

世界各国机器人密度(注:图片来源于网络)

此外,中国机器人行业还存在着高端市场被外资占据,低端市场恶性竞争激烈;核心技术尚存差距,关键零部件对外依存度高;技术研发与产业脱节,基础技术研究缺乏持续支持等问题,据介绍,跨国工业机器人四大家族ABB、库卡、安川电视、发那科占据了中国工业机器人约80%的市场份额。

跨国四大机器人生产企业概况

同时行业鱼龙混杂,缺乏行业认可标准和第三方认证规范。各厂家设计产品是参考依据不清,缺乏统一规范指标,技术水平尚未成熟便抢先上市。专家指出,随着机器人热潮席卷全国,低水平重复建设苗头显现。数据显示,已建成在建的机器人产业园超过40个,自主品牌机器人企业已达到800余家,平均每周还在增加2家新企业,企业抱有投机心理。

全国机器人产业园分布图(注:图片来源于网络)

“十三五”由大转强的历史机遇

国务院早在2010年就将高端装备制造列为七大战略性新兴产业之一,其中明确工业机器人是重点发展方向。在2015年年5月发布的《中国制造2025》中,国务院明确将工业机器人列入大力推动突破发展十大重点领域之一,促进机器人标准化、模块化发展,扩大市场应用。工信部也下发通知,决定自今年起开始实施为期三年的智能制造试点示范专项行动,开展了2015年试点示范项目推荐,并据此启动实施了2015年智能制造专项,而这些领域都涉及到机器人的应用,可以预见,“十三五”期间,中国机器人产业将迎来由量变到质变的飞跃。

未来工业机器人可应用领域(注:图片来源于网络)

发展目标:

到2020年,基本建成以市场为导向,以企业为主体,产学研用紧密结合的机器人产业体系。

1.关键零部件的质量、精度、可靠性显着提升,自主品牌机器人国产化率达到50%以上,下一代机器人的核心技术取得突破。

2.具有自主知识产权的,六轴工业机器人国内市场占有率达到30%,集成应用水平显着提高,在机械,电子,纺织,建材,医药,食品,民爆,危险品等领域实现普及应用,工业机器人应用量达到80万台。

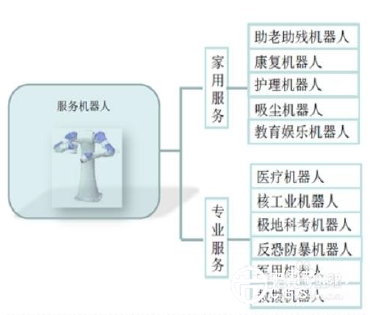

3.具有自主知识产权的服务机器人在养老助残,医疗康复,救灾救援,教育娱乐,家庭服务,军事防卫等领域实现小批量生产及应用。

4.拥有一批具有自主知识产权的核心产品呵,知名品牌,产品质量大幅提升,工业机器人平均无故障时长时间达到5万小时,部分产品在国际竞争中处于优势地位。

5.培育出两到三家年产万台以上,产值规模超过百亿元具有国际竞争力的龙头企业,打造出五到八个机器人配套产业集群。

到2025年,将我国机器人产业培育成为具有国际竞争力的先导产业,建立完善的机器人产业体系,成为世界领先的机器人研发,制造,及系统集成中心,下一代机器人研发与产业化实现明显突破,具备自主知识产权的服务机器人实现批量规模生产,在人民生活社会服务和国防建设中普及应用。

中国工业机器人年销量(2015年、2016年为预测值)

随着国家和地方政策的陆续出台,机器人行业高景气持续。行业中合作和并购不断催化,或为国产企业带来跨越式发展。随着人工智能和性价比改善,个人机器人(PR)或复制个人电脑(PC)走入家庭的发展道路,成为下一个互联网终端,市场空间较工业机器人更加广阔。

中国重要的机器人生产商(注:图片来源于网络)

未来,你的生活可能被机器人改变

“十三五”期间,中国除了将在机器人用量潜力大的汽配行业和3C行业;在劳动强度大的纺织、物流行业;在危险程度高的国防军工,民爆行业;在对环境洁净度要求高的制药、半导体、食品行业;在专业性强的医疗、康复等行业重点发展、应用工业智能机器人以外,还将在民生领域发展服务型机器人。

近年来,受人口老龄化趋势、劳动力成本上涨等因素的影响,中国服务业成本不断上涨,养老、护理、家政服务等行业劳动力缺口日益加大,在此趋势下,服务机器人产业将发挥重要作用。

“从市场空间看,未来服务机器人更能体现机器人特征,机器人将成为人类的终身伴侣。婴儿出生,有保姆机器人;学龄阶段,有教育机器人;毕业工作,会与工作机器人一起协作完成任务;退休后,还有养老机器人为你服务。”业内人士曾这样描绘服务机器人的巨大市场和美好未来。

服务型机器人的应用领域(注:图片来源于网络)

相关链接:各国争相抢占服务型机器人上风口

国际机器人联合会IFR发布的2014服务机器人研究报告显示,个人和家用服务机器人在2013年的销量大约为400万台,比2012年增长28%,市场规模为17亿美元。并预测,将有3100万台个人服务机器人于2014年至2017年之间售出。在服务机器人的技术研发投入方面,各技术强国也不断加大投入,试图抢占先机。

日本千叶市自动升降系统在移动老人(注:图片来源于网络)

美国正在致力于将为军队伤病员开发的机器人假肢和小型无人侦察直升机等技术转为民用。

欧盟已启动全球最大民用机器人研发项目,到2020年将投入28亿欧元研发用于医疗、护理、家务、农业和运输等领域的机器人。

日本计划至2020年,实现产业机器人市场规模翻番,扩大至1.2万亿日元,主要增量将集中在服务机器人。

日本服务机器人市场规模呈现爆发性增长趋势(亿日元) (注:图片来源于网络)

韩国将服务机器人技术列为未来国家发展的10大“发动机”产业,把服务机器人作为国家的一个新的经济增长点进行重点发展,对机器人技术给予重点扶持。

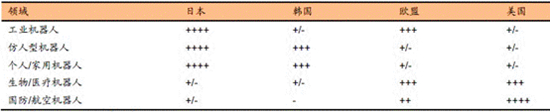

各国在服务机器人领域的国际竞争力比较(注:图片来源于网络)