说起绿色评级,在一些金融机构及第三方评级机构看来,仍是一个相对陌生的概念。作为绿色金融的核心基础性工作之一,我国绿色评级体系的建立已经被提上议事日程。近期,绿色金融工作小组发布的《构建中国绿色金融体系》提出,要建立绿色评级体系,为绿色企业(项目)提供更有利的评级,以降低其融资成本。

现阶段看,我国绿色评级体系尚处于萌芽期,待其成熟还需要较长时间。未来,这一体系的建设也需要与征信体系建设、税收政策调整等相结合,才能真正实现落地。

建立评级体系迫在眉睫

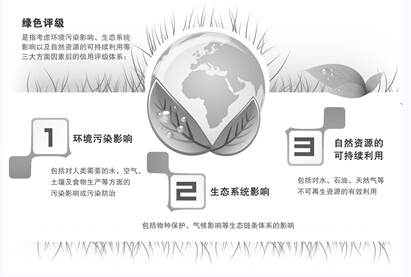

绿色评级是指考虑环境污染影响、生态系统影响以及自然资源的可持续利用等三大方面因素后的信用评级体系:一是环境污染影响,包括对人类需要的水、空气、土壤及食物生产等方面的污染影响或污染防治;二是生态系统影响,包括物种保护、气候影响等生态链条体系的影响。例如建设水库、修建铁路公路可能阻断生物迁徙,碳排放可能引起气候变化导致自然环境改变而造成生命物种灭绝等;三是自然资源的可持续利用,包括对水、石油、天然气等不可再生资源的有效利用。

“我国人口规模巨大,经济发展迅速,粗放式模式带来了巨大的环境、生态与资源方面的挑战,绿色金融是利用经济与金融手段应对这些挑战的长效可持续机制。”诺亚(中国)控股有限公司首席研究官金海年在接受《经济日报》记者采访时表示,他是绿色金融工作小组绿色评级项目的负责人。

此前出台的一系列政策已开始将“绿色”与金融相结合。2007年7月,央行、环保总局与银监会等联合发布了《关于落实环保政策法规防范信贷风险的意见》,要求银行对节能减排不力的企业进行信贷调控;同年11月,银监会发布《节能减排授信工作指导意见》以指导绿色信贷的开展;2008年,还相继出台“绿色保险、绿色证券、绿色信贷”等新政,绿色金融话题引发了普遍关注。

一些金融机构也开始做绿色信贷等方面的尝试。如兴业银行是我国第一家采纳“赤道原则”的金融机构,也是目前唯一一家设立绿色金融事业部的银行,2014年该行环境金融融资余额增长1148亿元,增幅高达63%;环境金融客户数增长1582户,增幅接近翻番。同时,在第三方评级机构对企业进行信用评级时,目前也已经部分考虑了企业的环保情况及是否会受到相关行政处罚等,再来综合评判这些因素是否会影响其偿债能力。

然而,统一评级标准的缺失影响了绿色评级的进一步推广和运用。“目前,在评级主体或项目涉及污染影响、生态影响和资源可持续利用等绿色因素方面难以进行一致可比的有效评价,对从事环保等绿色产业的项目融资也缺乏专门系统性的评级标准与方法体系。”金海年表示,这不利于绿色项目融资信用风险评估的大规模开展,对绿色金融的推动缺乏系统性的评级机制,难以满足我国防治污染、保护生态、推动资源的可持续利用等方面的需要,不利于我国产业结构调整、发展方式转变等可持续发展方面的评价和引导。因此,我国绿色评级体系建立迫在眉睫。

评级结果如何落地

绿色评级的结果究竟会给实体经济带来怎样的影响?

一般来说,绿色评级的结果可能给企业带来正向影响:如果企业环保达标或本身就是环保相关企业,那么其评级综合结果可能较优,这意味着其无论是发债或是贷款,都能享受“优惠”,融资成本将明显降低;反之,如果是环保不达标,甚至污染严重的企业,其评级结果可能导致其融资成本大幅上升。“环境污染与保护具有经济外部性,绿色评级可以将此外部性转化为可量化的经济内生成本与收益。”金海年表示。

业内专家认为,有了对项目和融资企业的绿色评级并将其运用到征信系统中,就能够比较科学地评估其环境的正、负外部性,为财政补贴或处罚、银行贴息或提高信贷和债券融资成本等决策提供依据。

从绿色评级具体的落地途径来看,除了绿色信贷,还有一个重要渠道就是绿色债券。截至2014年6月15日,银行间交易商协会累计支持超过700家绿色企业发行债务融资工具,总额约9685.8亿元,但与我国债市14万亿元的总规模相比,仍然份额较小,与截至去年6月底6万亿元的绿色信贷规模相比,体量也极为有限。

绿色信贷和绿色债券的进一步发展有赖于绿色评级体系的进一步完善。中国社科院金融研究所银行研究室主任曾刚表示,要鼓励和发展中介机构的环境与绿色评级。

具体来说,绿色评级体系建立之初,可由中介机构或第三方评级公司在评估债券信用风险的基础上,增加环境影响的分析,为投资者提供较为清晰、全面的信息。“最初可以采取双评级制度,即保留传统的评级,同时推出单独的绿色评级,后者包含发债企业的环境内容,如果环境表现好就加分,差则减分,评级高低直接同融资成本挂钩。”曾刚表示,未来,绿色评级可发展为一体化的评级制度,总体评级结果已经包含了环境因素,这能够对环境表现不好及披露不足的公司形成一定的监督和约束。

未来,绿色评级不仅将运用至企业和项目,地方债也是绿色评级未来落地的方向之一。“地方政府的项目和政策对当地的生态环境影响巨大,希望未来对地方政府也进行绿色评级,并直接与地方债的融资成本挂钩。”金海年说。

配套措施有待完善

“这一体系在实践中还处于尝试阶段。”金海年表示,虽然目前还没有明确的时间表,但已经有一些评级公司在参与讨论。

总体来看,绿色评级真正发挥效果,还需要一系列配套措施。其中最基础和重要的一步就是要建立公益性的项目环境影响评估系统。“定量评估所投资企业或项目的环境成本(如排放)和减排效益的评估方法、数据是十分专业的,让每个投资者和企业都去开发这样的方法和系统是一种资源浪费。”中国人民银行首席经济学家、绿色金融专业委员会主任马骏表示,应该建立服务于整个社会的、公益性的项目环境影响评估系统,这也将为第三方评估机构、评级机构以及各类绿色债券的投资者提供便利的评估工具。

“最终要达到的效果,就是形成一个污染罚款——专项基金——绿色投资的资金闭环。”金海年建议,这包括外部成本内部化和外部收益内部化两个层次。

外部成本内部化,就是建议由环保部建立污染排放基金,向污染排放企业按其排放量和污染程度等形成的评级结果收取不同的绿色治理税收、处罚或基金,排放多成本高,排放少成本低,收费应适当超过污染防治的费用,促使排放企业进行污染排放无害化处理。

同时,由财政部修订资源税和环保税,对不可再生资源的开发与使用、对污染排放按质和量以及评级结果征税,用于绿色治理和绿色金融成本负担。此外,由政府或第三方组织设立生态保护基金,吸纳公益捐赠和生态影响企业的生态保护义务费用。

外部收益内部化指的是完善绿色补贴与贴息政策,根据绿色评级结果对绿色贡献企业提供相应档次的外部性补助。此外,还要建立绿色主权基金,向绿色收益享受企业(如绿色环境的房地产开发商)收取绿色收益基金,用于进一步绿色保护。

绿色评级相关鼓励政策也需要进一步完善、升级。金海年建议,可由相关机构对绿色双评级和绿色项目评级制定相关的鼓励政策或强制政策,根据评级结果制定相应的信贷与债券利息、财政补贴、政策贴息、污染处罚、资源税收等量化标准。如有必要,由国务院制定相关条例或人大立法。

“希望年内就有采用绿色评级的案例出来。”金海年说,这将为其进一步发展打下基础。