随着多家公司陆续瞄准多元化的电池相关业务,带动多个产业展现对于锂离子汽车电池日益增加的需求。然而,根据YoleDeveloppement指出,新兴市场可能会是一项棘手的投资。

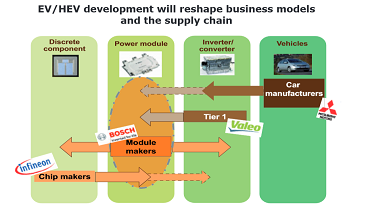

EV/HEV发展将重塑电池业务模式与供应链(来源:YoleDeveloppment)

Yole指出,交通运输与公用事业单位、电池制造商、汽车制造商以及化工企业,都是潜在受影响的产业。建筑业者正将电池整合于预售屋中,而电力电子供应商也正致力于开发电池充电器以及逆变器。

“诸如特斯拉(Tesla)与比亚迪(BYD)等电动汽车制造商,则由于提供了固定电池能量储存系统(BESS),因而可被归类为能源公司,”Yole解释:“由于极其大量的采购/制造电池,使得电池价格降低,让这一类的公司得以从中受惠。”

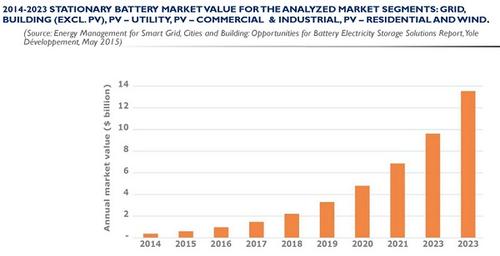

YoleDeveloppment预计,全球固定式电池市场将在2023年达到近140亿美元的市场规模。(来源:YoleDeveloppment)

尽管如此,汽车电池的年需求量将远远超越其它次要应用的需求。

Yole预计,到2023年,纯电动车(EV)或混合动力车(HEV)的年需求量约250GWh,较2014年的需求量更高27倍。然而,建筑物与大型BESS的能源储存系统等固定式应用市场仍相当小,预计所占的总电池需求量还不到2014年时的5%。

“因此,全球电池市场将更具风险。”Yole预计,固定电池市场将展现快速成长,到2023年时超越37GWh。尽管目前市场较小,但固定电池的需求“将展现超越其他产业的极高成长率,”并可望在2023年达到135亿美元。

包括NissanAlliance与Toyota等几家汽车制造商正开发利用汽车电池的车辆入户(vehicle-to-home)与车辆入网(vehicle-to-grid)系统。BMW现正为固定储存系统中的汽车电池研究二次应用的可能性,不过,在这方面仍充满诸多工程挑战。

电池化学组成、电池芯类型与组装元件的多元化,都为电池的二次利用带来挑战。Yole还提到安全与效能测试,以及实际的分类与拆解汽车电池,也可能成为二次利用与BESS元件必须面对的议题。

虽然一些潜在的监管问题可能延缓其它领域使用汽车电池的过程,但Yole认为这些监管规定并不至于减少预期的成长。“需求的驱动力道是全球化的,一个地理区的市场减缓很快地就可以由其他地区的市场成长来弥补。”