在电力行业,我们认为售电市场化具有其必要性。

售电市场化利于提高电力市场资源配置效率。

目前发电企业和用户之间的市场交易有限,售电市场化利于提高电力市场的资源配置效率,减少电力浪费,进而可能在一定程度上减少不必要的煤炭燃烧。

售电市场化有望减少弃风弃光现象,并有望推动清洁能源成本下降,进而提高清洁能源在我国能源结构中的占比。

我国在推进清洁能源的多发满发且全国性的可再生能源配额制也有望出台,但这并不代表风力、光伏等清洁能源发电企业可以随意发电且所发电力全部可以被消纳。由于储能技术仍处于发展初期,大多数特高压输电线路仍在建设阶段,因此目前清洁能源消纳的特点仍为就地和实时。清洁能源用电成本较火电用电成本仍较高,这使得清洁能源电力的就地实时用电需求在不是非常大,售电市场化利于获得清洁能源电力的市场需求量的预估,进而减少弃风和弃光现象。

另一方面,售电市场化将改变清洁能源电力的销售模式,目前清洁能源电力主要由电网公司购买,成本压力使得电网公司购买清洁能源电力的意愿不强,售电市场化有望使得风力发电企业和光伏发电企业可以直接销售其所发电力,这将使得这些企业通过技术研发降低发电成本的意愿加强,通过推动清洁能源成本下降可能在一定程度上有望推进清洁能源的使用,改变我国能源结构。

售电市场化将为发电企业和用电企业提供丰富的套期保值工具,进而间接利于经济发展。

售电市场化的推进需要电力交易价格机制和电力现货期货市场的建立,这不仅有望降低工业用电企业的用电成本,还将衍生出多种以电价作为标的资产的金融衍生品,为发电企业和用电企业提供更为丰富的电价套期保值工具,帮助其在一定程度上规避价格风险,并且这使得用电企业在电价波动上的担心减少,利于其开展更丰富的生产经营活动,因此售电市场化可能会间接利好经济发展。

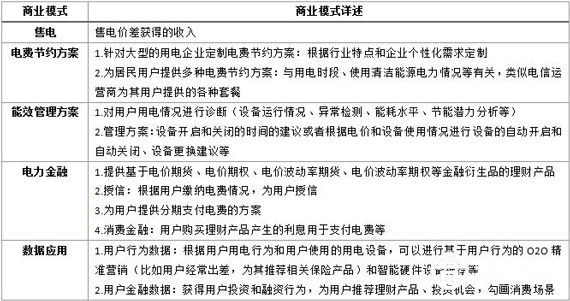

我们认为售电市场化后售电主体的商业模式较为丰富,且售电的市场规模将远超过一万亿元。我们认为售电市场化后售电主体可能的商业模式如下表所示:

国家能源局2015年9月发布的《2013-2014年度全国电力企业价格情况监管通报》显示,2014年电网企业平均购销差价(不含税、含线损)为208.11元/千千瓦时,同比增长8.0%;扣除线损,电网企业平均购销差价2014年为185.32元/千千瓦时,同比增长10.17%。2014年电网企业平均销售电价(含税)为647.05元/千千瓦时,同比增长1.82%。2014 年,全社会用电量55233亿千瓦时,同比增长3.8%。因此2014年电网企业售电收入约为3.6万亿元,售电利润约为1.15万亿元(含线损),扣除线损后售电利润约为1.02万亿元。

由于宏观经济和工业生产增长放缓,未来我国全社会用电量同比增速可能仅为1%至3%,同时售电市场化可能使得电力平均购销差价同比增速难以维持在8%至10%。我们中晋基金认为,即便按照较为极端的假设(即假设我国全社会用电量同比增速为0%,假设电力平均购销差价同比增速为0%),售电市场化后仅仅在售电价差收入方面就可达到约1万亿元的市场规模,若将其他商业模式考虑进来并将悲观假设改为正常假设,则售电市场化后整个售电市场的规模将远超过一万亿元。

我们认为政策是决定售电行业的发展程度以及售电市场生态的最重要的影响因素,并将直接决定售电行业投资策略的制定。

虽然售电市场化具有其必要性且未来的市场规模达到万亿元以上,但售电市场化能否被真正推进是决定售电行业未来发展方向、发展广度和发展深度的前提。我们中晋基金认为政策是售电行业面临的最大的投资风险,因此我们主要从政策角度对售电行业进行分析。

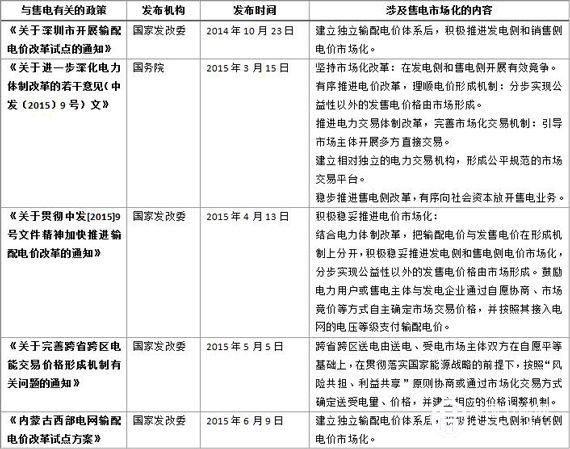

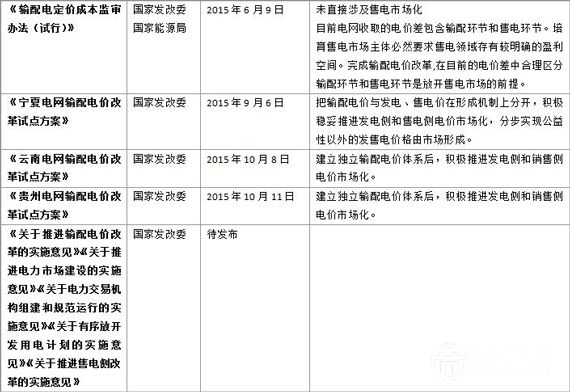

与售电有关的政策如下表所示:

我们认为虽然上述与售电相关的政策均提出要推进售电侧电价市场化;虽然上述政策提出允许符合条件的高新产业园区或经济技术开发区、社会资本、分布式电源的用户或微网系统、公共服务行业和节能服务公司以及发电企业投资和组建售电主体进入售电市场,从事售电业务;虽然深圳、宁夏、蒙西、云南和贵州输配电价改革试点方案已获得国家发改委的批复,但是电力交易市场怎样建立、具体的交易机制是怎样的、售电主体的准入机制等问题的解决仍需等待相关配套政策的出台。

这些配套文件在2015年7月即传闻会出台,但目前仍迟迟未出台也说明相关政策制定所触及的利益方的话语权仍较大,这使得我们对相关配套政策的出台产生如下担心:

1.配套政策能否顺利出台?

2.即使出台,这些配套政策是否能触及售电市场化的实质:比如电力交易机构与电网企业能否真正做到相互独立,能否不允许电网公司设立其售电子公司等涉及电网公司是否能够真正独立于售电市场和相关市场监管机构能否真正做到独立严格监管等问题,若最终电网公司实质上仍是售电市场的隐性操控者,则售电市场化失败。

3.配套政策的可执行性是否强等。虽然计算机软硬件技术和系统的强大与商业模式的丰富对于售电市场化也起到重要作用,但若政策实质上仍偏向电网企业,则部分商业模式恐怕难以发展起来,进而不会对计算机软硬件技术和系统提出更高的要求。因此,我们中晋基金认为与售电相关政策的制定将直接决定售电市场化的进程,并将直接影响投资策略的制定。

我们认为根据政策出台的情况(即政策的放开程度:根据电网企业与售电市场的独立性情况分析哪类背景(如大型发电集团、独立的售电公司、具有大量分布式电站资源的售电公司、电力设备企业)的售电公司能够在一定程度上对抗电网企业与售电市场的不完全独立性)和售电市场化的顺序(一般先从大的电力用户开始放开售电市场化;从试点地区到全国),先选择容易获得售电牌照的公司,然后依据这些公司的客户资源、商业模式上的布局以及数据处理分析能力选择其中的售电龙头企业进行投资。