今年是发电企业最后的辉煌么?很可能真的是。作为五大发电集团老大的华能自己对此都不讳言。

行到水穷处,坐看云起时,都说置之死地而后生,翻翻历史,哪次体制改革不是穷则思变的结果?事已至此,焉知非福。

一、2015年前三季度形势分析

今年以来,世界经济复苏不及预期,国内经济运行总体平稳,但下行压力不断加大,电力、煤炭行业都出现了供应过剩的局面,资本市场保持宽松,股市、汇市出现大幅波动,国资国企改革和电力体制改革深入推进,电力行业面临越来越激烈的竞争形势和越来越严格的政策环境。

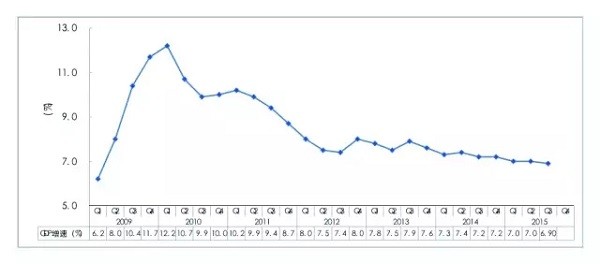

从经济运行情况看

经济增长新动力不足和旧动力减弱的结构性矛盾突出。前三季度,GDP增速下降至6。9%,是2009年6月以来首次降至7%以下。固定资产投资增速从年初的13。9%滑落到10。3%,社会消费品零售总额增速一直在10。5%左右窄幅波动,进出口同比下降超过8%,工业生产者出厂价格连续43个月同比下降。预计全年GDP增速有可能低于7%。

▲2009年以来各季度国内生产总值(GDP)同比增长情况

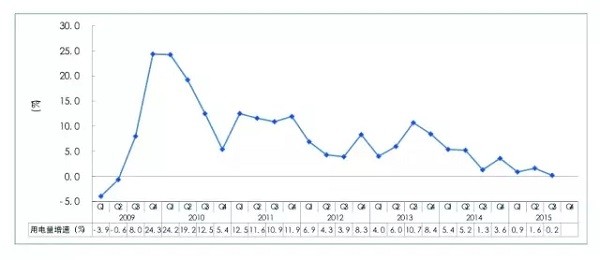

从电力市场情况看

各地区用电需求增长乏力,新增装机快速增长,供应过剩加剧。前三季度,全社会用电量同比增长0。8%,全国6000千瓦以上发电装机容量同比增长9。4%,发电设备和火电设备利用小时仅为2972小时和3247小时,同比分别下降232小时和265小时。预计全年全社会用电量增速将低于1%,发电设备和火电设备利用小时分别为3900小时和4300小时左右,分别下降500小时和400小时。

从煤炭市场情况看

供过于求的局面没有改善。前三季度,全国煤炭产量27。2亿吨,进口量1。6亿吨,消费量仅为25。9亿吨。10月21日,环渤海动力煤价格指数384元/吨,降至该指数发布以来的新低点。预计四季度煤价易跌难涨,仍将在低位小幅波动。

从资金市场情况看

虽然宽松力度不断加大,但全社会资金“脱实向虚”格局未得到根本改善。前三季度,央行四次降准降息,市场利率明显下降,但资金不到位是固定资产投资增速放缓的重要原因,此外,股市、汇市的波动对稳定市场预期产生过不良影响。预计四季度货币政策将继续向宽松方向调节,央行将通过降准及更灵活的手段促进银行扩大信贷投放,增强金融支持实体经济的能力。

▲2009年以来各季度全社会用电量同比增长情况

今年以来,电力体制改革深入推进。9号文发布后,配套文件制定和输配电价改革试点工作快速推进,华北和南方区域电力市场方案正在抓紧制定,核定输配电价、放开发用电计划、推进售电侧改革等6个配套文件即将出台。直接交易电量比例上升、计划电量比例减少、电价下降幅度不断加大等因素对发电企业的影响越来越大。

二、2016年形势展望

2016年,我国经济继续处于新旧动能转换的艰难过程中,GDP增速有可能降至6。5%左右。房地产、制造业等旧动能不断弱化,固定资产投资增速、规模以上工业增加值、出口等宏观经济指标将继续下滑,服务业、高技术产业、消费结构升级等新动能对经济的支撑作用不断增强。总体来看,在结构调整没有完成之前,经济下行压力会一直存在。

电力供应过剩的局面将更加严重,市场竞争更加激烈。我国持续十多年的重化工业化阶段已临近结束,经济由工业主导向服务业主导的趋势更加明确,这将使高耗能行业用电量增长停滞甚至下降,第三产业和居民用电量增长对总量的拉动作用并不显著,全社会用电量增速继续在百分之二三的低位徘徊。但发电装机容量还保持较快增长,预计全年新增装机仍将超过1亿千瓦,同比增长超过7%,其中,火电6000万千瓦,水电500万千瓦,风电3000万千瓦、太阳能发电2000万千瓦,到年底,全口径发电装机容量接近16亿千瓦,由于容量增速远高于电量增速,利用小时还将继续下降。

煤炭产能严重过剩的局面短期内不会缓解,煤炭价格继续承压。2016年,全社会煤炭消费量不会超过35亿吨,但全国已有和在建产能超过50亿吨,进口量也有2亿吨左右,煤炭供需宽松格局难以转变,预计上半年煤炭价格还有可能出现低点。

面对经济下行压力和通缩风险,2016年,财政政策将更加积极,宽松是货币政策的主旋律,还有降准和降息的空间,在金融改革的推动下,利率和汇率将进一步市场化。

2016年,电力体制改革将进入具体操作阶段。部分试点地区输配电价改革工作将继续取得突破,带动放开发电计划、推动售电侧改革等工作深入开展,煤电联动有可能实施,电价将进一步下调,这些改革措施,既加大了发电企业生存的压力,也是推动发电企业主动变革的动力。