中国垃圾发电产业发展分析

一、投资成本构成

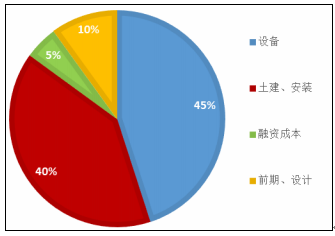

在垃圾焚烧发电的初始投资中,占比最大的是设备和土建、安装,合计占到投资的85%。在设备中,占比较大的是炉排、余热锅炉、烟气处理系统和自动控制系统,合起来占到设备投资一半。

目前国内采用炉排炉工艺的垃圾焚烧发电厂吨投资成本稳定在40-52万元,各家企业间差别不大。总的说来,采用进口设备的投资比引进设备或国产设备要高。

图表56垃圾焚烧项目各项投资占比

数据来源:中投顾问产业研究中心

图表57垃圾焚烧项目设备投资占比

数据来源:中投顾问产业研究中心

二、产业企业竞争状况

涉及垃圾发电产业的企业中,国外知名企业有:日本的荏原、三菱重工、日立造船、久保田和石川岛播磨重工,德国的诺尔-克尔茨,法国的阿尔斯通,以及美国的欧格登等机构。国内的技术重镇则是三足鼎立的清华、中科院和浙大,他们分别有自己的示范项目,部分技术实现了产业化。产业内的竞争企业可分为三类:

(一)国外大型垃圾焚烧发电项目投资与工程公司。

他们实力雄厚,拥有成熟的技术,在国外有良好的专业记录,但其投资建设垃圾发电厂的造价昂贵,运营成本也居高不下,缺乏对中国国情的了解及各方的协调能力,也不能适应国产化的要求。

(二)国有企业。

这些企业容易获得地方政府的支持,具有一定的资金实力,但是这些企业往往缺乏高效率的市场运作机制,应变能力差,引进的垃圾焚烧技术不适合中国城市垃圾的特性,难以产生经济效益。

(三)私营企业。

这些公司将逐渐成长为本公司的竞争对手。这些公司具有高效、灵活的机制,市场意识较强,有些还有较强的资金实力。但这些公司中绝大部分尚处于起步阶段,缺乏实际的项目运作经验,缺乏市场资源和专业人才。

三、产业发展前景

我国“十二五”规划中明确了垃圾焚烧在国内的优先发展地位,并规划全国新增21.75万吨/日新产能,而即使完成“十二五”目标,国内垃圾焚烧依然仅消化了不到40%的垃圾,“十三五”期间依然有巨大的发展空间。如何能吸引社会资金参与垃圾处理并变废为宝,是制定相关政策的关键。

为引导垃圾焚烧发电产业健康发展,促进资源节约和环境保护,2014年国家发展改革委曾发布《国家重点推广的低碳技术目录》,生活垃圾焚烧发电技术入选,在所有34项技术中位居第三,预计未来投入将达260亿元。垃圾焚烧发电作为环保项目,具有投入大、收益慢、技术含量高等特点。很多地方为了吸引企业参建项目,纷纷出台各种优惠政策。

垃圾发电项目的收入主要是靠垃圾处理费和上网售电。以泰达环保为例,双港电厂每年处理垃圾40万吨,每吨处理费145元,一年的收益是5800万元,上网发电每年约1.2亿千瓦时,按照每千瓦时0.65元的售价,一年约7000万元,综合收入约1.3亿元。

目前天津电力公司共接入天津市垃圾焚烧发电厂5座,总装机容量8.31万千瓦,天津市电力公司在优先并网售电、能源补贴等方面都采取积极有力的措施支持垃圾焚烧发电厂运行。

另外,建设垃圾焚烧发电厂的用地也由政府提供。相关优惠措施的执行,都为垃圾发电项目落地打开方便之门。从未来的垃圾处理来看,焚烧发电肯定是最佳选择,我国以后要普遍推广垃圾焚烧发电技术,国家除了从低碳应用角度要给予优惠政策外,还要用垃圾处理费来加以解决。

目前垃圾发电运营商以BOT(建设--经营--转让)模式运营为主并受到政府保护,以补贴、上网电价和税收优惠为核心收入来源。垃圾焚烧发电企业的赢利来源主要包括垃圾处理费用、上网电价收入等,企业毛利率较高。

作为生物质能源,以焚烧秸秆、垃圾等为原料发电是新的发展趋势,很多地方也都在做,但规模都不大。现在制约这些项目发展的因素有很多,原材料、技术、资金等都是问题。

由于城市垃圾具有多样性,所以技术上需要提升,以减少二次污染。

垃圾气化技术也是未来的发展方向,目前国外有的地方也在研究探索,如果能将垃圾通过气化处置后再进行焚烧发电,在环保性、经济性等方面也有发展空间。

中国垃圾处理市场前景预测

随着城镇化的推进,人口的激增势必导致垃圾围城愈演愈烈。相对填埋等技术,垃圾经焚烧后不仅可大幅降低体积,从中获得电力能源,避免填埋等处理方式对地下水和土壤可能产生的二次污染,更可解决我国各级城市人均面积和耕地面积紧张的难题。因而垃圾焚烧是现阶段和未来一段时期我国最有效的垃圾处理手段,政策上也给予了高度支持,中期来看,相关上市公司有望迎来发展的“黄金时期”。

从基本面来看,从2008年的70余家电厂到2014年的180座左右,到2015年,全国各类投产和在建的生活垃圾焚烧发电厂有望超过 300座,日焚烧能力达到30万吨。未来中国需要出现垃圾焚烧行业的“样板间”,具体表现为:1.高标准:焚烧尾气中二噁英、SOx、NOx和烟尘的排放标准分别比欧盟2000标准严格10倍、5倍、4倍和2倍;2.高效率:采用SCR低温催化脱硝系统,相较高温催化剂的能耗减少50%以上,大型垃圾焚烧厂的汽轮机排气采取自然通风冷却塔冷却,相较强制通风冷却塔的能量消耗降低90%以上;3.高产能:采用智能焚烧控制系统,优化炉膛和锅炉设计,提高蒸汽参数,使用大型焚烧设备,可使吨垃圾焚烧发电量提升10%。

中投顾问在《2016-2020年中国垃圾处理行业投资分析及前景预测报告》中指出,未来垃圾处理技术将有新的发展方向:

一、由单纯的垃圾处理转向垃圾的综合管理。

所谓垃圾的综合管理就是从垃圾产生源头开始进行分类收集、回收利用和处理处置的全过程综合管理。这与单纯的末端处理处置有很大的区别,综合管理是把通常所说的垃圾减量化、资源化和无害化有机地结合在一起,形成以回收利用为主导的综合性垃圾治理系统,这是城市,特别是大城市垃圾治理的总的发展方向。

二、垃圾的分散处理转向集中产业化处理处置。

例如丹麦一个国家只建设一个垃圾综合处理场,垃圾消纳量占全国的一半左右。中国的现状是分散治理,各自为政,部门和地区分割,这不利于产业化管理,不利于市场发育,不利于提高垃圾治理的科技含量,也不利于降低成本、提高效率。

三、由简单的污染控制转向全方位的环境保护。

所谓全方位的环境保护就是任何一个垃圾处理处置设施都要全面地满足国家或地方(两个之中的严者)环境保护法规和标准,而且标准越来越严格。

四、由低水平逐步转向高科技渗入。

如现代化机械用于垃圾分选,生物工程用于填埋场建设可大幅度降低渗滤液浓度,热物理传热技术改进垃圾焚烧发电系统可提高垃圾焚烧产电能力1 倍以上,生物技术用于垃圾制肥可提高制肥效率和质量,现代化信息系统用于垃圾综合管理系统等等。可以看出:高科技正在进入垃圾产业。