通过增加设计用途和新的功能,将助推汽车照明市场快速发展

随着近期LED技术的集成,汽车照明已经从基本的功能性特征发展为具有潜在高附加值的重要特性。事实上,LED技术能够帮助汽车制造商们通过照明系统的设计和附加功能使产品实现差异化。这在汽车外部照明系统应用中,已经得到广泛认可,汽车内部照明也已经开始逐步应用LED技术。这一改变趋势极大的影响了供应链,新的供应商和价值链逐渐兴起。

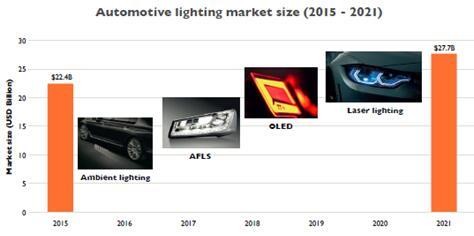

2015年,全球汽车照明市场相比2014年增长5.4%,总量接近224亿美元。市场增长源自每辆汽车照明系统数量的增长,以及越来越多的基于LED技术的车辆前车灯系统应用。实际上,前灯和日行灯(DRL)系统分别占2015年总营收的43%和28%,其它照明系统(如组合尾灯、中央高位信号灯、内部照明和转向信号灯)占据2015年营收的其余部分:29%。

汽车照明市场将继续保持增长趋势,预计至2021年,相比2015年将增长23.7%,市场总量达到约277亿美元,增长驱动力源自:-短期:LED技术向各种汽车照明应用和系统的渗透率增长,以及每辆汽车照明系统数量增长;-中长期:新的照明技术的潜在集成应用,如OLED和激光技术,高级前车灯系统发展和其它安全功能应用,以及汽车照明已经发展成为一种新颖的设计特征。

本报告包含2013~2021年所有的汽车照明应用及相关市场营收,详细分析了市场驱动力及面临的挑战,以及不同照明技术和系统的集成状况、近期趋势及每种应用的市场规模。

2015~2021年汽车照明市场规模

前部照明系统技术及供应链正在深度变革

新照明技术的集成正在改变汽车前部照明系统及其应用,提供了更灵活的设计、更高的效率以及新的功能。LED技术因其较低的成本和更高的性能(如效率、亮度、封装尺寸),而迅速获得广泛欢迎。

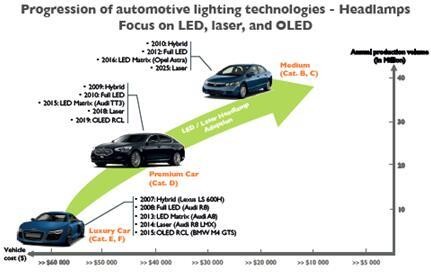

汽车照明技术发展趋势图-前灯主要发展趋势(LED、激光和OLED技术)

例如,2008年全LED前灯实现首次商业化应用,出现在豪华车奥迪R8的V10车型上,2012年开始逐渐应用于C级轿车市场,现在已经在新兴市场商业化应用。如今,基本上所有的汽车照明一级供应商都开发了全LED前灯系统。LED光源封装尺寸很小,但具有极高的发光效率和亮度,能够实现许多新设计,获得更好的光束控制。激光和OLED光源目前还属于新兴技术……

-首次应用激光头灯的商用汽车(宝马i8)发布于2014年秋季;

-首次应用OLED尾灯组的商用汽车(宝马M4GTS)发布于2015年秋季;

……它们均能提供增强的照明功能。

-激光头灯能实现长距离夜间行驶视野(最高600m);

-应用OLED的尾灯组,光源设计实现了从2D向3D的转变,利用了OLED器件本身的特性:薄、可弯曲以及更大的发光面积。

(左)LED近光灯,(中)LED远光灯,(右)LED远光灯+激光点光源

然而,两种技术都有需要解决的技术和价格的问题,以满足整车生产厂商关于可靠性和使用寿命的要求。

集成这些新的基于半导体和电子元件的组件,也使得系统全电子化(即固态照明+传感器+软件)成为可能,也拓宽了先进照明功能的发展。这些功能的主要目标是使远近光模式能够根据驾驶环境自动调整。最近,利用矩阵LED系统结合摄像头和图像处理功能,创造了新的照明功能,如自适应前部照明和无眩光照明。但是,这些整合使得这些系统的开发更加困难了,这需要开发更多新的专有技术。实际上,这些即可靠又动态变化的系统的开发,需要在多个领域有较强的专业知识,如照明、热管理、传感器以及数据处理领域。

本报告概述了所有汽车照明技术和系统,结合每种应用及目前趋势分别详细分析了其优势和劣势。本报告也提供了关于高级前车灯系统的详细分析。

五家主要厂商控制了汽车照明产业,但这一现状还能持续多久?

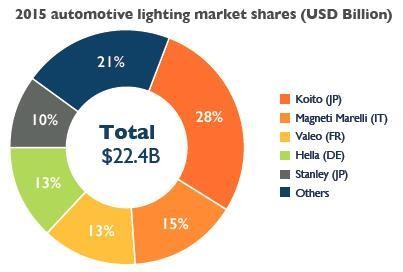

2015年汽车照明市场主要厂商市场份额

2015年,汽车照明产业前五位的供应商(即一级供应商)一共约占整个汽车照明市场营收的80%,它们分别是:Koito(日)、MagnetiMarelli(意)、Valeo(法)、Hella(德)、以及Stanley(日)。剩余的市场份额被20余家供应商瓜分,显示该产业是非常分散化的。

一些新兴供应商如常州星宇(中国)、Olsa(意大利)、大亿(中国)以及GrupoAntolin(西班牙),都显示了非常高的增长率(2014~2015年,增长率超过10%,大幅超越整个市场平均5.4%的增幅)。为了和市场主要厂商实现差异化竞争,获取额外的市场份额,这些厂商的战略目标主要集中于创新系统和(或)低成本解决方案和(或)像中国这样的新兴市场。另外,需要注意的是,新技术或功能将使整车生产厂商,和器件或组件开发商(即二级和三级供应商)及新供应商之间的关系变的更紧密,这会导致整车生产厂商越来越多的绕开一级供应商,进行产品开发和生产,由此创建新的供应链和价值链。整车生产厂商的激光照明应用和光学工程开发,可以直接跟二级或者三级供应商合作。这使整车生产厂商能够完全掌控相关技术的开发和掌握。

本报告分析了汽车照明产业(一级供应商),提供排名前15位供应商的营收和市场份额(总的市场份额和区域市场份额),以及市场新兴供应商、开发策略等内容。本报告还包括10家重要供应商的公司介绍,并对中国汽车照明产业和市场概览进行了分析。