2014年以来,中国煤制烯烃行业发展迅猛,先后有多套项目陆续投产。我国煤制烯烃下游终端产品多以聚丙烯、聚乙烯为主,部分涉及乙二醇、环氧乙烷等精细化工产品,局部直接以销售烯烃单体为主。

西部区域依靠当地供应充裕、价格低廉的煤炭资源,煤制烯烃一体化项目投放较集中,且该类企业终端多以便于运输的聚烯烃产品为主。而外购性甲醇制烯烃项目多位于东部沿海一带,该类企业下游多以精细化工品为主,个别聚丙烯有涉及;而部分非常规工艺的甲醇制烯烃企业分布集中在山东,当然此现象与当地繁荣的炼油背景不无关系。此外,辽宁、宁夏亦涉及到少量MTP项目,部分仍未投产。

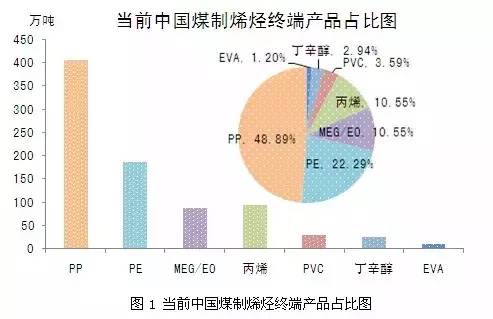

图1所示,目前我国煤(经)甲醇制烯烃企业下游终端产品较为多样化;其中,聚丙烯占比接近一半,粗略预估约有7成的产能分布在西北地区;主要位于宁夏、陕西及内蒙三地,形成以神华、中煤集团为首的几大生产基地。其余煤制PP则分布在山东、浙江、河南三省份,涉及产能为100万吨。

基于低廉生产成本支撑,同质化产品特征明显,煤制烯烃企业所体现的竞争优势不言而喻;近年来,以油头为主的烯烃企业利润挤压明显。与此同时,中石化、中石油两大巨头话语权有减弱。

就乙二醇方面,目前甲醇制烯烃企业中,主要有宁波禾元、浙江兴兴两家涉及到该产品。其中,浙江兴兴终端除外销丙烯单体外,乙烯下游涉及38万吨的乙二醇和环氧乙烷联产装置;宁波禾元MTO下游主要为乙二醇和聚丙烯。值得一提的是,近年来,我国乙二醇对外依存度持续较高,约近70%的需求量依靠进口;且该产品盈利情况一直表现良好。

就外销丙烯单体的甲醇制烯烃项目来看,多分布在山东、浙江及东北三地,涉及产能近100万吨。不过就盈利情况而言,受低油价钳制、多工艺路线冲击等因素影响,此类外销烯烃单体的MTP项目自二季度起多处亏损局面。目前多数企业开工仅2-3成,个别仍停车中。不过,对于浙江兴兴、阳煤恒通等下游相对多元化的MTO而言,综合盈利现状略好。

煤化工主要是为了满足国内石油产品和化工产品的需求,同时充分利用煤炭资源,特别是低质煤炭资源。随着现代煤化工行业的不断深入发展,各企业间的竞争力度进一步上升,原料成本、产业链延伸及销售渠道等进一步体现出一个企业的抗压程度;适当、合理的拓宽、延伸部分下游产品,或将能成为企业的新增利润点。