主要内容

.jpg)

发行现状:2016年-2018年城投公司绿色债券发行量持续增长,2018年城投公司绿色债券发行只数和规模占当年所有绿色债券(本文讨论范围为非金融企业绿色信用债市场,且不包括资产支持证券)只数和规模的比重均超过50%。从债券类型看,城投公司发行绿色债券以企业债和公司债为主,2018年公司债最多。从涉及的项目类型来看,6大类绿色项目均有涉及,但是以清洁交通、生态保护和适应气候变化、资源节约与循环利用、污染防治四大类为主。从地区来看,北京、湖北和江苏发行的城投公司绿色债券较多。期限以3年期、5年期、7年期、15年为主,与绿色项目投资期限一般较长相匹配。债项评级以AAA级为主。发行成本来看,城投公司发行绿色债券多数都是有成本优势的。

发行前景:考虑到债券市场违约频繁爆发,城投债成为其他债券的低风险替代,同时基建托底稳增长的背景下,预计2019年城投公司发债规模将保持持续增长。而 “生态”是2019年全国两会的热点话题之一,预计2019年城投公司发行绿色债券的热情仍将持续。

操作实务:城投公司可以参照《绿色产业指导目录(2019年版)》在项目库中筛选相关项目发行绿色债券,文中列出了与城投公司所涉项目领域比较匹配的二级产业和三级产业项目。重点应关注长江经济带水生态保护修复、生物多样性保护、生态修复、海绵城市、园林绿化等产业领域,有相关产业领域项目的城投公司可以积极发行绿色债券进行融资。在债券品种选择上,文中比较了城投公司发行绿色企业债与绿色公司债现行相关要求,但是,在绿色债券领域,未来各监管部门主管的绿色债券细分品种在操作上的要求预计也将趋于一致,如绿色企业债发行可能也会鼓励采用第三方绿色评估认证;不排除未来绿色企业债也会增加对绿色专项信息进行定期和不定期披露的可能性,需要及时关注相关政策出台。此外,城投公司还可以设计合适的债券条款。城投公司自身方面,应完善募集资金管理制度和信息披露管理制度,并设置环保职能部门,对公司环保工作负责。

正文

一、城投公司绿色债券发行现状及前景

1.城投公司绿色债券发行现状

我国绿色债券自2015年开始发展,城投公司自2016年开始参与到绿色债券市场中(本文讨论范围为非金融企业绿色信用债市场,且不包括资产支持证券),当年发行8只城投公司绿色债券,发行规模为119亿元,发行只数和规模占当年所有绿色债券只数和规模的比重分别为25%和26.84%。2017年,城投公司发行绿色债券只数和规模迅速增长,共发行24只,发行规模为283.20亿元,同比分别增长200%和137.98%,发行只数和规模占当年所有绿色债券只数和规模的比重分别为39.34%和41.48%。2018年,城投公司发行绿色债券只数和规模保持继续增长,共发行36只,发行规模为395.31亿元,同比分别增长50%和39.59%,发行只数和规模占当年所有绿色债券只数和规模的比重均超过50%。2019年1-2月,城投公司发行绿色债券热情仍不减,发行只数和规模占该期间所有绿色债券只数和规模的比重均为50%。

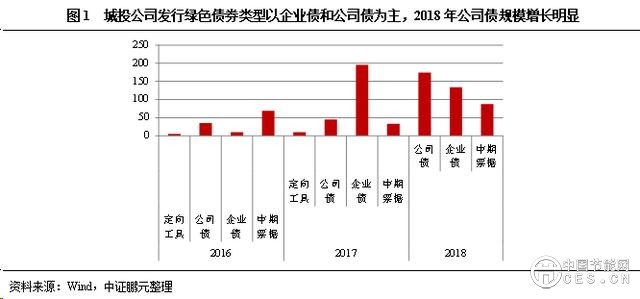

从债券类型看,城投公司发行绿色债券以企业债和公司债为主。城投公司发行绿色企业债券共28只,规模为338.80亿元;发行绿色公司债券共22只,规模为254.11亿元;发行绿色中期票据共15只,规模为189.60亿元;发行绿色定向工具共3只,规模为15亿元。分年度来看,城投公司绿色企业债券规模在2017年放量明显,2018年有所减少,而城投公司绿色公司债券规模在2018年迅速增长,成为发行规模最多的债券类型。

从城投公司绿色债券涉及的项目类型来看,参照绿金委2015年发布的《绿色项目支持目录》分类,城投公司绿色债券6大类绿色项目均有涉及,但是以清洁交通、生态保护和适应气候变化、资源节约与循环利用、污染防治四大类为主。从债券只数来看,涉及资源节约与循环利用项目的绿色债券有18只,项目以海绵城市、资源回收利用为主;涉及生态保护和适应气候变化项目的绿色债券有16只,项目以水环境综合治理为主;涉及清洁交通和污染防治项目的绿色债券各有15只,清洁交通项目以轨道交通、公交为主,污染防治项目以污水处理为主。从债券规模来看,清洁交通类绿色债券发行规模最大,这主要是因为一般清洁交通类项目单个项目投资规模较大。

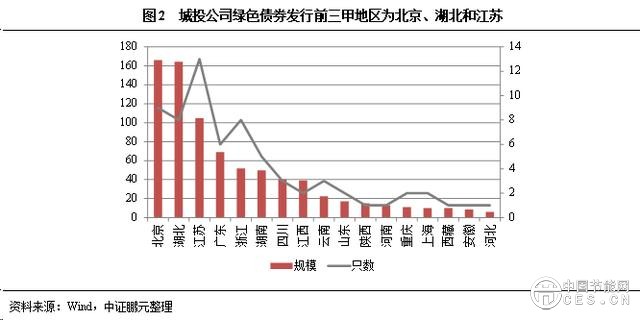

从地区来看,北京、湖北和江苏发行的城投公司绿色债券较多。江苏地区城投公司发行绿色债券资金主要用于地铁、水环境治理。湖北地区的发行人主要是武汉地铁集团有限公司,资金用于地铁建设。江苏地区城投公司发行绿色债券资金用途涉及面广,包括水环境治理、海绵城市、污染防治等。

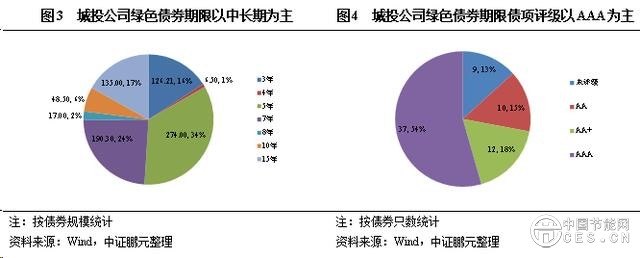

城投公司绿色债券以3年期、5年期、7年期、15年为主,按债券规模统计占比分别为16%、34%、24%、17%(有9只为永续债,期限统计时以第一个周期为准)。这与绿色项目投资期限一般较长相匹配。发行绿色债券的城投公司主体评级均在AA级及以上,AA级26家,AA+级15家,AAA级27家。从债项评级来看,当前发行的城投公司绿色债券以AAA级为主,债券只数占比超过50%。有18只城投公司绿色债券采用了第三方担保增信方式,其中8只债券增信2个小级,均是由AA增信至AAA,10只债券增信1个小级。

为了考察城投公司发行绿色债券的融资成本,我们将2018年发行的城投公司绿色债券(以7年期企业债、3年期公司债、3年期和5年期中期票据为样本)发行利差和同债券品种同期限同级别同月发行的债券利差均值做了比较。从表3所示可知,城投公司发行绿色债券多数都是有成本优势的。

2.城投公司发行绿色债券前景

随着2018年下半年政策逐步宽松,城投债下半年发行状况有明显好转。2018年全年共发行2,841只城投债,累计发行规模为24,709.66亿元,同比分别上升23.47%和24.56%。考虑到债券市场违约频繁爆发,城投债成为其他债券的低风险替代,同时在基础设施建设托底稳增长的背景下,2019年1-2月,城投债发行持续火热,据统计,截至2月25日,城投债的发行总额已达2,342.90亿元,我们认为2019年城投公司发债规模将保持持续增长。

而 “生态”是2019年全国两会的热点话题之一。生态环境部部长3月3日表示:要聚焦打好七场标志性战役,包括蓝天保卫战,打好柴油货车污染治理、城市黑臭水体治理、渤海综合治理、长江保护修复、水源地保护、农业农村污染治理攻坚战,进一步改善生态环境质量,协同推进经济高质量发展和生态环境高水平保护。《政府工作报告》中提到2019年要加强污染防治和生态建设,大力推动绿色发展,包括:加快治理黑臭水体,推进重点流域和近岸海域综合整治;加强生态系统保护修复;推进山水林田湖草生态保护修复工程试点,持续抓好国土绿化、防沙治沙、水土流失治理和生物多样性保护;加大城市污水管网和处理设施建设力度;促进资源节约和循环利用,推广绿色建筑。财政部部长刘昆在3月7日记者会上表示,今年将准备安排大气、水、土壤污染防治等方面资金600亿元,同比增长35.9%,聚焦打赢污染防治攻坚战七大标志性战役。3月11日,生态环境部部长就生态环境保护热点问题答记者问,对长江保护修复、生物多样性保护、环保监测数据、渤海生态环境改善等问题进行回应。根据相关机构预测,完成蓝天保卫战等七大标志性战役的行动,环保投入需求将超4万亿元。因此,我们预计,2019年城投公司发行绿色债券的热情仍将持续。

二、城投公司发行绿色债券操作实务

1. 筛选项目

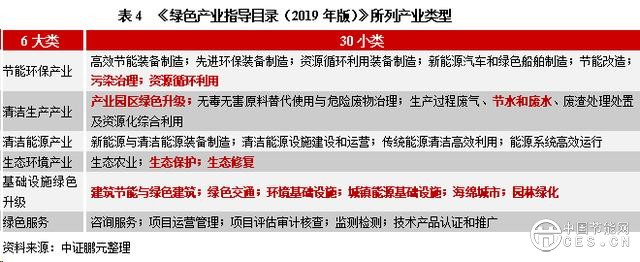

3月6日,发改委联合工业和信息化部、自然资源部、生态环境部、住房城乡建设部、人民银行、国家能源局发布了关于印发《绿色产业指导目录(2019年版)》的通知(发改环资[2019]293号,以下简称“通知”),后附《绿色产业指导目录(2019年版)》及其解释说明,绿色产业分为6大类,30个小类,详见表4。

当前交易所公司债券市场和银行间债券市场绿色项目参考的是绿金委2015年发布的《绿色项目支持目录》,对比发现,《绿色产业指导目录(2019年版)》基本包含了《绿色项目支持目录》中所列的所有项目,对许多项目的详细解释也有所统一,例如,《绿色产业指导目录(2019年版)》中关于绿色有机农业的解释说明与《绿色项目支持目录》保持了高度一致。而且,《绿色产业指导目录(2019年版)》相比《绿色项目支持目录》,在某些项目的判断标准上也有与时俱进动态调整的地方。再加上《绿色产业指导目录(2019年版)》是由发改委、人民银行等多部门联合发布的,我们预计未来绿色债券各监管部门将同时采用《绿色产业指导目录(2019年版)》,以实现绿色目录标准统一。

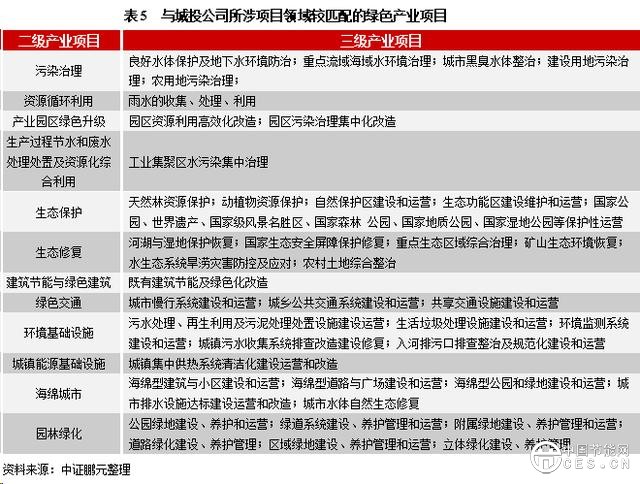

因此,我们认为,城投公司可以参照《绿色产业指导目录(2019年版)》在项目库中筛选相关项目发行绿色债券,我们认为,表4 中标红的字体所示二级产业与城投公司所涉项目领域比较匹配,具体包含的三级产业项目详见表5。重点应关注长江经济带水生态保护修复、生物多样性保护、生态修复、海绵城市、园林绿化等产业领域,有相关产业领域项目的城投公司可以积极发行绿色债券进行融资。此外,环境基础设施建设有刚性投融资需求,有相关产业领域项目的城投公司也可以发行绿色债券。

2.选择发债品种

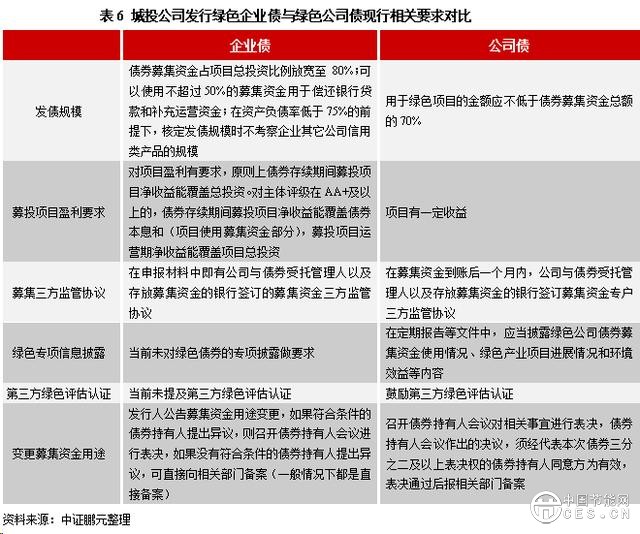

城投公司发行绿色债券主要债券类型有企业债、公司债、中期票据,中期票据属于银行间债券市场品种,实行注册制,相关要求较少,在绿色专项信息披露要求和对第三方绿色评估认证的态度方面与公司债市场相同,所以我们这里主要比较城投公司发行绿色企业债与绿色公司债现行相关要求,详见表6。

上表中是现行的相关要求,从表中资料显示,当前绿色企业债对绿色专项信息披露、第三方绿色评估认证没有特殊要求。但是,“通知”中提到“国家发展改革委将会同相关部门,依托社会力量,设立绿色产业专家委员会,为《目录》在各领域的落实、细化目录和子目录的制定、绿色产业标准制定等工作提供相关专业意见。逐步建立绿色产业认定机制,有序引入社会中介组织开展相关服务。”因此,我们预计,未来绿色企业债发行可能也会鼓励采用第三方绿色评估认证,事实上,当前发行绿色企业债的公司也有部分聘请了独立的第三方机构进行绿色评估认证,已发行出来的城投公司绿色债券中,18盐城城南债01就披露了第三方绿色评估认证相关信息。同时,在绿色债券领域,未来各监管部门主管的绿色债券细分品种在操作上的要求预计也将趋于一致,即不排除未来绿色企业债也会增加对绿色专项信息进行定期和不定期披露的可能性。未来如果有相关政策出台,需要及时应对。

3. 设计合适的债券条款

当前发行的城投公司绿色债券债项评级多为AAA级,如果城投公司自身信用资质较低,可以选择增信方式对其发行的绿色债券进行增信。债券期限选择上,城投公司绿色企业债券多以7年期及以上为主,城投公司绿色公司债券和绿色中期票据多为3年期和5年期,城投公司可以结合项目的建设及运营周期长短选择合适的发行期限,也可以发行永续债券。城投公司绿色债券特殊条款方面,常见的有回售条款、赎回条款、调整票面利率条款、提前偿还条款,永续债券会设置延期、利息递延权等条款,有些债券还设置了交叉违约条款、事先约束条款(包括财务指标承诺和事先约束事项两类,发行人在债券存续期间,拟做出事先约束事项时应当事先召开持有人会议进行表决),城投公司可以结合当前市场情况设置特殊条款以提高债券对投资者的吸引力。

4.完善公司治理和相关管理制度

首先,城投公司应建立债券募集资金管理制度,并针对募集资金的使用情况设立台账,以追踪募集资金的支出情况和募集资金项目的投入情况,保证募集资金按照约定用途使用,如果要变更募集资金用途,须确认变更后的募集资金用途仍然属于绿色项目,否则该债券将不再被认证为绿色债券。其次,城投公司还应建立绿色债券信息披露管理制度,约定信息披露责任人,熟悉绿色债券专项信息披露要求,及时按照监管规定披露相关信息。最后,城投公司最好设置环保职能部门,对公司环保工作负责。